《收费公路管理条例》修订稿确立了“收费”与“收税”长期并行的两个公路体系发展模式,明确政府收费公路实行规范的预算管理,除收费公路权益外,所有收费公路资产均不得转让和上市交易,同时提高了收费公路设置门槛,并对收费期限做出调整——

7月21日,备受社会各界关注的《收费公路管理条例》修订稿正式向社会公开征求意见,为期一个月。百姓关注的公路如何收费、高速公路的收费期限、公路使用将如何更加高效公平等问题,在此次修订的条例中一一得到解答。

政策修订是为适应变化

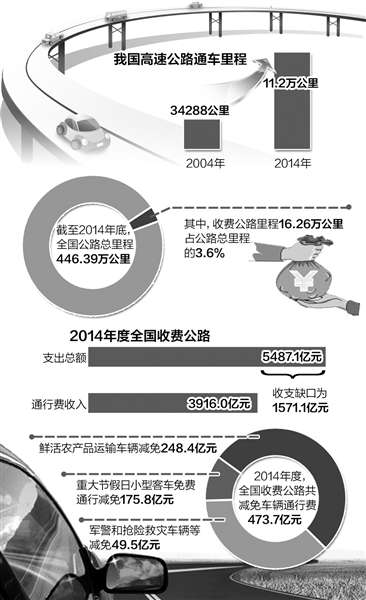

2004年11月,我国《收费公路管理条例》(以下简称《条例》)正式施行。《条例》实施以来的11年中,我国高速公路发展迅猛。数据显示,2004年国家高速公路的通车里程只有3.4万公里,到2014年底达到了11.2万公里,已稳居世界第一。

随着经济社会的快速发展、国家公路网的逐步连线成网以及国家财税体制改革的推进,现行《条例》的政策导向、部分制度已不适应全面深化改革的要求,亟须修订。

交通运输部财务审计司司长许春风介绍,新修订的《预算法》和财税体制改革的新要求,使现行《条例》确立的收费公路主要制度所依据的政策发生了变化,举债和偿债主体将从交通运输主管部门变更为地方人民政府,举债的方式是发行政府专项债券,政府管理的收费公路的车辆通行费收入必须全部纳入政府预算管理。

“专项税收和一般公共财政预算无力承担所有公路的建设、养护、管理和债务偿还的资金需求,这是实际情况。借鉴发达国家的经验和政策的趋势,坚持和依靠收费公路政策,仍然是公路交通可持续发展的选择。”交通运输部法制司副司长魏东说。

“收费”与“收税”两个体系并存

此次《条例》修订的最大亮点,是采取“收税”与“收费”并行的方式,兼顾和保障不同用路群体的权益,向公众提供可选择的差异化公路通行服务。

魏东解释说,从国际和国内公路交通网发展实践看,收费与收税制度的选择,主要是兼顾公平与效率的选择。普通公路由政府以收税方式筹集建设养护管理资金,对社会公众提供均等化的公共普遍服务;收费公路则由于以对特定用路群体提供效率服务为目标,用路者的使用频次存在较大差异,宜采用直接收费的方式,其建设养护管理资金主要由用路者负担,解决税负不公平问题。

“今后,占公路总里程97%左右的非收费公路是主体,实现全国范围的通达,由一般公共预算保障其建设、养护、管理及改扩建等资金需求。占公路总里程3%左右的以高速公路为主的收费公路是补充,采取直接征收车辆通行费的方式,向公众提供可自由选择的通行服务。实行谁用路、谁受益、谁付费。”交通运输部公路局副局长王太指出,通过《条例》的修订,将构建“以非收费公路为主、收费公路为辅的两个公路体系”,实现“用路者付费,差别化负担”。

此次《条例》还突出了收费公路和非收费公路的不同政策,从资金来源上,明确政府对非收费公路的投入义务;明确收费公路的多元化筹资渠道。从等级构成上,明确收费公路以高速公路为主体;明确政府收费公路不得无偿划拨,除收费公路权益外,收费公路资产不得转让和上市交易。

高速公路将实行长期收费

“我们对高速公路的功能、特点和资金保障进行充分调查、研究、论证后认为,高速公路按照‘用路者付费’的原则,实行长期收费是合理的。”王太说。

从国际经验看,在税收不足的情况下,通过收取车辆通行费发展和维护高速公路是一种趋势,不仅发展中国家这样做,日本、德国、法国、意大利等发达国家也如此。

国家行政学院教授王伟指出,虽然公路是公共产品,但是它的资金来源不是税收就是收费,而收税和收费之间是一个此消彼长的关系,费交得少了,税就要增加。

“世界银行曾经在2006年有一个估算,如果中国公路全部由收税来进行养护,那么燃油税要多征收30%,如果建设和债务偿还全部都要靠税收解决,油价要增加3倍以上,这个数字很是惊人。”王伟说,仅凭税收来维持一个国家庞大的公路网是很困难的。

不过,政府为了加强在满足社会公众基本出行需求的普通公路的责任,在《条例》修订中,大幅提高了收费公路的设置门槛,进一步缩小了收费公路政策的适用范围。这包括:全面停止新增二级公路收费项目;一级公路、独立桥梁、独立隧道项目维持原来的收费期限,偿债期或经营期满后立即停止收费,全部纳入非收费公路体系,剩余的政府性债务和养护管理资金全部由公共财政承担。