审计,就如同对一个人做体检,发现其中隐藏的问题,从而确保身体健康。对中央企业的审计亦如此。据了解,自2010年首次单独公告央企财务收支审计结果到目前,审计署已公布60余家央企的审计情况,对几百起重大违法违纪问题和处理情况予以披露,有效促进了央企提升依法经营能力。

近日,随着14家央企审计结果公告的发布,企业经营管理中的违法违规情况、企业“走出去”后境外资产监管难、“屡审屡犯”现象突出等成为舆论关注热点,对此《经济日报》记者深入采访了审计署有关负责人和专家学者。

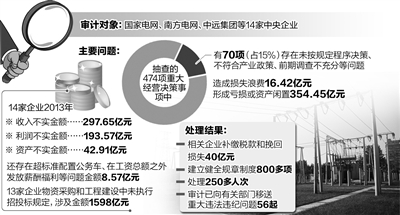

发现违法违规问题

为国家挽回经济损失

“近年来,企业高管守纪守法守规意识普遍增强,依法经营能力有所提高,但部分企业违法违规问题仍时有发生,对国有权益和利益造成极大损害。”审计署企业司有关负责人表示,这需要企业审计有针对性地加强监督。比如,加大对权力集中、资金密集、资源富集、资产聚集领域里,掌握决策权、审批权等关键人员的审计核查;再如,重点关注企业股权变更,土地、矿权买卖等领域和关键环节。

在这样的审计监督下,冶金、电力、石油石化、通信等行业暴露出企业高管存在较多突出违法违规问题。一是数量多,影响大。2008年以来,企业审计发现各类违法违规线索140余件,涉及金额500余亿元、人员500余名。不少问题涉及集团公司或二级单位高管,有的呈窝案、串案化。二是揭示出案发的新领域。查处一批中央企业在并购重组、产权矿权、土地买卖等交易中隐藏较深的腐败问题,揭示出企业扩张中存在的风险点,进而推动相关规章、制度的进一步完善。三是突出对权力运行的监督和制约。查处一批公司高管滥用职权违规向特定关系人采购大额物资,违规合作,高买贱卖国有资产等造成巨额国有资产流失,违规确定自己亲属等特定关系人开办的公司从事代理、中介业务,盲目投资造成巨额损失等问题。

“这些重大问题的查处和公开,不仅为国家挽回了大量经济损失,而且对腐败分子产生巨大震慑力,也极大地促进了企业的反腐倡廉建设。”中央财经大学王雍君分析表示。

老毛病“屡审屡犯”

根治“牛皮癣”药不能停

细读历年企业审计结果不难发现,有很多“老面孔”、“常客”,国务院总理李克强也用“牛皮癣”来比喻那些“屡审屡犯”的老毛病。审计署有关负责人表示,这些“牛皮癣”主要体现为挤占挪用资金、虚列支出,资产管理和处置不规范,偷逃税款,违规出借资金和担保等造成国有资产流失损失等。

为什么这些问题“屡审屡犯”?中国国电集团公司董事长乔保平认为,主要原因有三:一是体制机制僵化的问题,需要通过全面深化改革,逐步加以解决;二是监督不到位,违规成本低的问题;三是一些领导人员自身素质不过硬的问题。因而,进一步加大制度建设,加大整改和追踪问效尤为重要。

据了解,不少企业已通过积极整改,完善制度、提高了经营效率。数据显示,截至今年5月底,去年审计的14户中央企业已完成问题整改842项,整改率为93.45%,挽回损失34亿元,审计提出的加强管理等94条建议全部被采纳。相关企业制订、完善规章制度735项,对254名相关责任人进行了严肃处理。

与此同时,审计部门、纪检监察部门、国资监管部门也相互配合,加强对国有资产的监管。“2000年以来,这些部门之间逐步建立起协作配合机制,在查处国有资产流失、惩治腐败等方面发挥了监督合力。”审计署有关负责人说,未来还需继续加大协调配合力度。比如,审计过程中,纪检、巡视、组织等部门能及时全面提供被审计对象情况,包括有关违纪违法线索、需要关注的重点事项及建议。

境外审计难题凸显

法律和信息化亟需跟进

我国在实施“走出去”战略的同时,境外国有资产监督难的问题日益凸显。

“审计署对国有企业境外资产的审计,近些年还主要是立足国内,多采取与经济责任审计或财务收支审计相结合的方式,将中央企业境外业务经营情况作为重要的经济事项进行检查。真正的实地审计,仅对部分企业的驻港机构实行过。”审计署有关负责人表示。

目前来看,对境外资产的监督存在以下亟需克服的困难:一是目前只有审计法等法律层面对境外国有资产审计的授权,但缺乏实施细则。境外国有资产审计的组织方式、审计方式、审计范围和审计评价等在法规上尚处于空白。二是相关法规对境外国有资产监督,重前期轻后期。我国现行境外投资的行政法规集中在投资的审批和监管上,但对投资后境外企业的经营监管力度较小、措施不多,特别是相关管理人员应当承担的经营责任不够明确。企业一旦“走出去”,监管部门往往不能及时有效地对境外企业进行监督,也给审计评价和审计定性带来一定困难。三是国际法律障碍,审计管辖权的冲突。比如,在外国注册的独立法人企业一般会成为当地国家的企业,所以对境外投资的国有企业实施审计相当于对外国企业进行审计监督。另外,实施境外审计时,一些常用的审计方法,如问询、外调等都存在障碍,审计技术手段与境内审计相比受很大程度制约。

对此,审计署有关负责人表示,一方面要进一步加紧修订相关法律法规,明确对境外国有资产的审计监督职责,解决法律依据不足的问题;另一方面要建立统一管理平台,明确“走出去”数据采集报送清单和报送频率,推进“走出去”电子数据库建设,提高运用信息化技术审计核查问题、评价判断、综合分析等能力;此外,还要加强境外审计机构和干部队伍建设,加强对境外审计的法规政策研究,并积极促进国际审计、司法合作。