随着移动支付需求和应用场景的不断增加,我国移动支付市场不断扩大。商业银行也开始在移动支付领域发力,以提高其支付效率。不过,专家表示,移动支付想要更好更快发展,还要解决支付安全问题

随着互联网金融的发展,各家商业银行也开始在移动支付领域发力。6月9日,平安银行联合深圳光启推出移动支付技术——“光子支付”,用户可以在1秒至2秒内,在无卡、无网络的情况下进行无额度限制的支付。

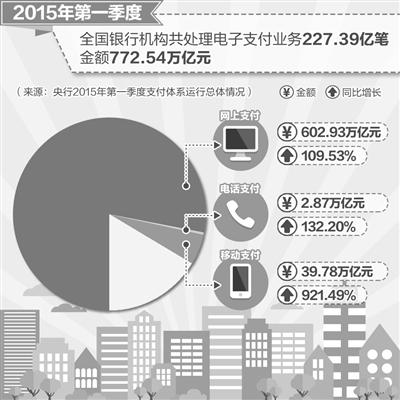

此前,工商银行、民生银行等也推出了各自的支付工具。商业银行正不断创新移动支付手段,分享日益增长的移动支付市场。央行数据显示,今年一季度,移动支付业务共13.76亿笔,金额39.78万亿元,同比分别增长108.85%和921.49%。不过,专家表示,移动支付想要更好更快发展,还要解决支付安全的问题。

移动支付竞争加剧

“对于银行来说,支付是其核心功能之一,支付效率也是一家银行核心竞争力的重要标志。”中央财经大学中国银行业研究中心主任郭田勇告诉记者。

与传统支付方式相比,新型支付手段最大特点就是便捷。以光子支付为例,其原理是通过一束光来实现授权、识别及信息传递的支付技术。更重要的是,光子支付能克服电磁捕获及干扰,每次发射的光都动态变化,一次一密。并且,一个光子支付的账号可以关联上百张银行卡。

重视移动支付创新的并非只有平安银行一家。工行的云支付产品、民生银行的指纹支付、NFC转账等也都在提升客户体验上下功夫。比如,云支付只需登录工行手机银行开通服务,即可“挥”手机完成支付;民生银行NFC转账,则仅需通过手机银行在线开通IC卡转账功能,即可随时使用支持NFC功能的手机进行转账。

随着手机银行的迅速发展,今年以来,移动支付增长势头已明显超过网上支付。央行数据显示,今年一季度,网上支付业务71.24亿笔,金额602.93万亿元,同比分别增长12.79%和109.53%。这一增幅与移动支付相比,明显较为缓慢。

“在其他第三方支付迅猛发展的当下,银行不得不加快移动支付的创新速度。”郭田勇认为。近年来,我国移动支付发展迅速,出现了短信支付、NFC近场支付、语音支付、二维码扫描支付、手机银行支付等多种移动支付方式。但目前来看,如支付宝、财付通等占据市场份额较多,随着移动支付需求和应用场景的不断增加,未来这一市场发展前景广阔,商业银行在其中大有可为。

支付安全备受关注

支付方式在不断更新换代,但用户关心的问题却始终如一:这种支付方式安全吗?如果手机丢了怎么办?

目前,多数移动支付方式均以手机作为支付介质,一旦设备丢失、密码被窃甚至出现病毒等问题,都可能给人们造成损失。支付行业人士也认为,在开放的移动通信网络中传输客户的支付信息、手机号码、密码等,这些重要信息存在被破译和截取的风险。因此,如何保护用户的个人信息不受侵犯,是移动支付领域最受关注的问题。

“目前来看,多数移动支付安全性只能靠自律。”郭田勇表示。银行和第三方支付公司都在尽力完善其自身系统,克服移动支付可能出现的风险,如工行云支付依托“云验证”技术,即将交易信息实时传输到工行云端服务器,在线实时完成支付令牌和动态密钥的核实验证。平安银行光子支付采用独创光子动态加密,每道光均不同且单次有效,同时,支付时用户还需输入交易密码,实现双重保障。

在自律的同时,也有不少专家呼吁尽快出台行业规范。中国社会科学院金融研究所研究员杨涛认为,移动支付存在安全问题的根源之一,就是长期缺乏规范、统一的技术标准和安全标准。

“缺标准并不代表不能做,而是要考虑如何平衡移动支付便捷性与安全性问题,把握风险的底线。”郭田勇表示,未来移动支付行业的健康发展,仍然需要建立一个统一的技术和安全标准,这有赖于各部门之间的合作。