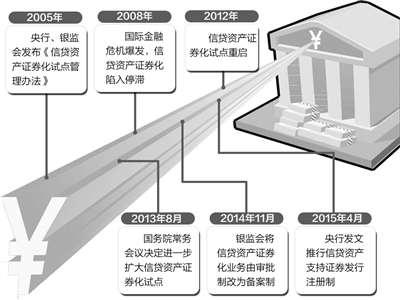

5月29日,中央结算公司网站发布《融腾2015年第一期个人汽车抵押贷款资产支持证券信托公告》,这是中国人民银行今年4月初发布《中国人民银行公告〔2015〕第7号》(以下简称“7号公告”),宣布对信贷资产证券化业务实行注册发行和管理后发行的第一笔信贷资产支持证券产品,标志着资产支持证券化将正式进入注册制时代。

“松绑”带来广阔发展空间

公告显示,“融腾”2015年第一期个人汽车抵押贷款资产支持证券已完成相关注册及备案,本期发行约40亿元,于2015年6月5日在全国银行间市场发行。

今年4月3日,央行发布“7号公告”,允许符合一定条件的受托机构和发起机构可申请一次注册、自主分期发行信贷资产支持证券,表明信贷资产证券化业务将实行注册制管理,取得新进展。

据了解,过去金融机构申请信贷资产证券化项目需要分别获得银监会和央行的审批。而信贷资产证券化实施注册制后,发行流程被大幅简化,金融机构的大量存量资产得以盘活。

中债资信分析师张志毅认为,央行实施信贷资产支持证券注册制,旨在通过提高发行管理水平、调动机构自主性、保护投资人合法权益,推动资产证券化的健康发展。

招商银行有关人士分析,随着监管政策的松绑和市场机制的健全,资产证券化的参与者和品种将日益多元化,市场规模和流动性将大大提高,作为介于信用债和无风险债之间的投资品种,资产证券化产品将迎来更为广阔的发展空间和前景。

信息披露要求更严格

审批环节的简化,在一定程度上会导致信用风险提高。因此,提高业务透明度,完善信息披露机制,加强市场约束,才能更好地维护投资者合法权益。

“基础资产的安全性对于产品的风险程度有直接影响,一旦抵押贷款的借款人因为某种原因延期偿还,甚至不偿还到期应付的抵押贷款本金和利息,就会导致资产支持证券的本金和收益延期甚至无法偿付。”上汽通用汽车金融公司的一位负责人介绍说。

“以往,市场投资者对资产证券化产品持观望态度,一方面是因为收益率与流动性的问题,另一方面是因为信息披露的问题,证券化产品基础资产的质量情况尤为重要。一些发起人出于对成本甚至商业机密等的考虑,披露信息的积极性不高,就可能会隐藏风险。”一位券商固定收益部人士表示。

张志毅表示,“7号公告”强调了信息披露的重要性,根据公告,受托机构和发起机构在信贷资产支持证券发行前和存续期间,应切实履行信息披露职责,并承担主体责任;采用注册方式分期发行的,每期产品发行前应披露基础资产池相关信息;各中介机构要按合同约定切实履行尽职调查责任,依法披露信息;银行间市场交易商协会将定期跟踪报告市场成员的信息披露情况。

5月13日,中国银行间市场交易商协会发布了《个人汽车贷款资产支持证券信息披露指引(试行)》,中债资信认为,《指引》作为“7号公告”的延伸,更好地规范了信贷资产支持证券信息披露行为,保护了投资者的合法权益,增加了市场透明度,为资产证券化业务长久发展奠定了基础。

根据要求,各参与机构应根据该指引及相关表格体系要求,在注册环节、发行环节及存续期充分披露个人汽车贷款资产支持证券相关信息,注册环节还需要披露历史动态池和静态池数据。此外,受托机构应披露发起机构个人汽车贷款至少5年的完整数据,经营不足5年的,应提供自开始经营时起的完整数据。因此,与备案制相比,注册制框架下的信息披露水平在资产池、历史数据、预计参与机构信息等方面均有突破。