虽然行业利润保持较快增长,不良资产率降低,但由于受到季节性波动和宏观经济下行因素的影响,我国财务公司今年一季度单位存款出现下降。对此,财务公司应认清自身优势,抓住企业“走出去”过程中的机遇,创新发展。

同时,行业良好的发展离不开监管的跟进,行业评级的出台正适应了这一情况

5月31日,中国企业集团财务公司2015年年会在吉林长春召开。作为企业集团内生性的非银行金融机构,财务公司今年以来的运营状况如何,行业发展有何新动向,行业建设有何新举措?

单位存款下降

经营模式创新成突破口

面对单位存款下降,财务公司需要加快金融产品、服务创新,提高中间收入比重,并积极拓展国际业务

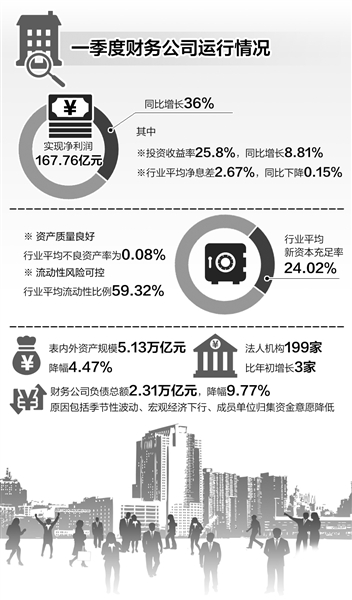

中国财务公司协会最新发布的数据显示,截至2015年一季度末,行业平均不良资产率仅为0.08%,较年初下降0.03个百分点;平均新资本充足率为24.02%,较年初增加2.8个百分点。

单位存款下降是财务公司在利率市场化背景下首先感受到的“阵痛”。截至2015年一季度末,财务公司负债总额2.31万亿元,比年初下降0.25万亿元,降幅达9.77%。其中,单位存款余额2.12万亿元,较年初下降0.26万亿元,降幅达10.92%。

针对单位存款下降的原因,中国财务公司协会常务副会长张电中认为,除了季节性波动和宏观经济下行因素,在利率市场化背景下,如果商业银行给出的存款利率比财务公司的存款利率高,那么受利益驱动,一些成员单位的资金归集意愿自然会降低。

“同城的一些股份银行、城商行已将存款利率上浮至30%或更高,财务公司由于给集团成员单位的贷款利率低,为了保持一定息差,目前存款利率只上浮了10%。”某中部企业集团财务公司的工作人员说。

值得注意的是,单位存款在财务公司总负债中占比高达91.77%,这一部分资金来源的减少,将对财务公司资产端以及运营模式产生影响。业内人士指出,面对单位存款下降,为更好抵御利率风险,财务公司需要加快金融产品、服务创新,提高中间收入比重。

“中资企业集团‘走出去’对全球资金集中运营管理提出更高要求,这对财务公司来说是一个很好的机遇。”张电中认为,在国际产业转移、国内产业结构调整的环境下,中国企业“走出去”势不可当,财务公司国际业务拓展潜力巨大。

他表示,对于跨国企业集团的财务公司来说,下一步应研究跨境支付、跨境资金调配,借鉴国际司库管理经验,加强集团境内外资金集中管理,提升集团全球化资金运营效率。

“财务公司属于集团内部子公司,贴近集团主业,熟悉成员单位需求,信息高度对称,交易成本低。”张电中说,应发挥好上述优势,在跨境金融服务中帮助集团降低结售汇成本,控制外汇交易风险。

行业评级出台

强调资金集中管理能力

行业评级可以为今后的分类监管提供参考。同时,还应和监管评级相结合,使行业信息更全面、完善

在本次年会上,《企业集团财务公司行业评级办法(试行)》正式公布。按照办法,2014年,全国196家企业集团财务公司从高到低依次划分为A、B、C三个等级。

中国银监会非银部副主任毛宛苑对《经济日报》记者表示,A级到C级分别对应“创新型”、“发展型”、“成长型”3个阶段,不同阶段适合开展的业务各异,对于评级好、运作规范的财务公司,监管层将进一步放宽其业务范围,如有价证券投资、消费信贷、买方信贷、融资租赁等。

“行业评级可以为今后的分类监管提供参考,同时也有助于行业信息更加透明,接受社会监督。”毛宛苑说。

“除了为分类监管提供参考,各财务公司还可以借此找准自身定位,与同业对标学习。”中国财务公司协会专职常务副会长王岩玲认为。

业内人士表示,由于专门服务本集团企业、集团上下游企业,财务公司也被认为是与实体经济联系最为紧密的非银行金融机构。

更好地服务实体经济也是此次行业评级体系制定的初衷。因此,考察指标并没有将“盈利”赋予过高权重,而是侧重考察财务公司的“本职工作”——资金集中管理能力,以及风险管控能力。

具体来看,评价体系由4大模块17个指标组成。在4大模块中,资金集中管理能力、经营与服务能力、风险管理能力、盈利能力各自占权重的40%、20%、25%、15%。

“这些都属于定量指标,相比之下,监管评级则侧重定性指标,如现场检查、内控合规等。”毛宛苑说,二者结合,将使得行业信息更加全面、完善。