近段时间以来,越来越多的A股上市公司购买理财产品,资金来源上有自有资金、闲置募集资金等,投资标的上有银行理财产品、信托产品等。在当前强调资本市场服务实体经济的背景下,如何理性看待上市公司的“理财热”?究竟是上市公司盘活闲置资金,以获得投资效益?还是玩“钱生钱”的游戏,让资金在虚拟经济中“打转”?

“理财风”来势猛烈

不少上市公司虽然手握大量闲置资金,但对投资扩大主营生产意愿不足,因此理财产品成为其放置闲置资金的主要投资渠道之一

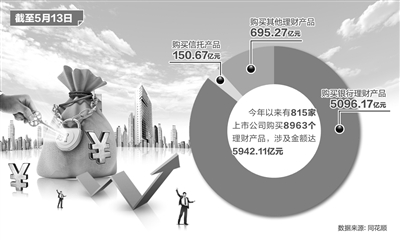

今年伊始,众多上市公司就开始刮起“理财风”。据同花顺数据统计显示,截至5月13日,今年以来两市共有815家上市公司发布购买理财产品信息公告,涉及各类理财产品数量达8963个,已披露的购买金额达5942.11亿元。

从理财产品的类型来看,主要分为银行理财产品、信托产品和其他产品。

具体而言,735家上市公司购买了7869个银行理财产品,购买金额达5096.17亿元,委托期多在一年期以内,预期收益率在3%至5%之间;63家上市公司购买了226个信托产品,购买金额达150.67亿元,委托期为一年期、两年期的产品占大多数,预期收益率在8%至12%之间;181家上市公司购买了867个其他产品,这包括券商理财产品、短期国债等,购买金额达695.27亿元。

从上市公司购买理财产品的资金来源上看,既有自有资金(包括子公司资金),还有在A股市场募集的资金。以上市公司漫步者为例,该公司近日公告称,董事会通过了《关于使用自有闲置资金购买理财产品的议案》,同意公司及全资子公司使用不超过6亿元自有闲置资金购买低风险短期理财产品(每份理财产品期限不超过1年)。

从A股市场今年以来的融资情况来看,截至5月13日,两市共有78只新股完成发行上市,计划募资为429.86亿元,而实际募资为468.15亿元。同期共有178家上市公司实施定增,共募集资金2697.73亿元。这意味着目前A股市场为上市公司至少融入了3165亿元的资金。对比来看,上市公司用于购买理财产品的资金规模,已超过同期A股市场为其融入的资金。

北京大学经济学院金融系副主任吕随启在接受《经济日报》记者采访时表示,实体经济面临较大下行压力,投资实业时间长、风险大,而且回报率下降,不少上市公司虽然手握大量闲置资金,但对投资扩大主营生产意愿不足,因此理财产品成为其放置闲置资金的主要投资渠道之一。

众说“理财潮”

亟需不断完善和健全有关上市公司购买理财产品的相关制度和机制,强化融资后资金使用的监督监管

对于不少上市公司刮起“理财风”等行为,中国证监会早在2012年就发布了《上市公司募集资金管理和使用的监管要求》,文件中明确规定上市公司暂时闲置的募集资金可进行现金管理,但其投资的产品须符合一定条件,即要求安全性高,并且满足保本要求,产品发行主体能够提供保本承诺;流动性好,不得影响募集资金投资计划正常进行等。

不过,监管层对上市公司自有资金的使用尚缺乏详细具体规定。根据目前相关法律法规,上市公司将自有资金用于投资只需要公司董事会通过,并不需要进行股东大会表决。

业内对上市公司购买理财产品这一行为的评价褒贬不一。对外经贸大学金融学院副院长邹亚生认为,购买理财产品是市场化行为,上市公司如果用自有闲置资金通过理财投资,实现公司资金的保值增值、增厚公司业绩,这是其回馈股东的途径之一,而且这些闲置资金能通过相关渠道进入资金需求方,缓解其他企业资金需求,实现资金的优化配置。

也有业内人士认为,一些公司当初争先恐后地上市融资,而如今却没有将募集资金用于开拓主业,推进公司业绩增长,而是用于购买理财产品,有不务正业之嫌。甚至不排除部分公司存在一边利用自身上市公司的融资平台优势,低成本融入资金;一边又投资相对高收益的理财产品获得高收益,直接玩“钱生钱”游戏的可能。

“如果上市公司将融到的资金频频用来购买银行、信托等理财产品,可能加剧资金空转,抬高下游资金使用成本,加大实体经济负担,这与资本市场服务实体经济发展的功能背道而驰。”北京师范大学公司治理与企业发展研究中心主任高明华教授说。

同时,理财也并非是“稳赚不赔”,上市公司购买理财产品也蕴藏着一定的风险。据了解,上市公司无论是通过购买银行理财产品,还是直接认购信托产品,资金最终流向基本上都是信托计划,但近年频频出现的信托计划延期兑付、债券违约等,显示出上市公司投资理财的风险不容忽视。

“目前来看,监管层亟需不断完善和健全有关上市公司购买理财产品的相关制度和机制,强化融资后资金使用的监督监管。”高明华同时建议,要使上市公司的理财行为始终处在透明、公平、公开的监管之下,促使上市公司将宝贵的资金真正用在主业经营上,并应适当适时提高上市公司的分红比例和额度回报投资者。

吕随启表示,股票发行注册制亟需尽早推出,以便让实体经济与资本市场联通“合体”,最大限度发挥资本市场的融资功能和资源优化配置功能,避免资金的滥用和浪费。