随着投资理财活动的日趋火热,各类名目繁多的非法集资陷阱藏匿其中。借助互联网金融等新的包装,超高收益的诱惑、投资项目的虚构等新型的欺骗手段名目繁多,更需要投资者们擦亮眼睛,保持警惕

“2014年,非法集资案件呈爆发式增长,大案要案高发,发案数量、涉案金额、参与集资人数等大幅上升,均已达到历史峰值。”在4月28日举行的处置非法集资部际联席会议上,处置非法集资部际联席会议办公室主任杨玉柱这样形容当前的非法集资的发展态势。

随着国家对金融市场管控政策的不断调整以及互联网金融的快速发展,非法集资的犯罪手段和形势发生了很大变化,以投资理财、P2P网络借贷等名义进行非法集资成为重灾区。

投资理财案件大幅增长

公安部数据显示,2014年全国公安机关针对非法集资共立案8700余起,涉案金额逾千亿元,今年1至2月立案2200余起,涉案金额346亿余元。

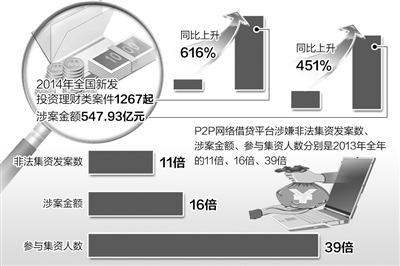

从涉及行业看,投资理财、P2P网络借贷等已成重灾区,案件数量迅速上升。根据部际联席会议办公室统计,2014年全国新发投资理财类案件1267起,同比上升616%,涉案金额547.93亿元,同比上升451%。

近年来,随着居民财富增长、投资意识增强,理财活动愈发火热。有不少公司就打着投资咨询、非融资性担保、第三方理财、财富管理等旗号向公众发售产品,违规吸收社会资金。

“这类机构往往以50%—100%的超高收益为诱饵,承诺无风险,但实际上虚构投资项目,直接集资诈骗。”杨玉柱说,由于按照现行法律,非法集资不受保护,风险由参与者自担,一旦案发,公众将面临严重损失。

如何识别打着“投资理财”幌子的非法集资?公安部经侦局副局长张景利表示,投资者要认真判断投资项目的合法性、真实性,以及许诺利润的合理性,尤其对以下情况保持高度警惕。

第一,集资用途明显超出公司注册登记的经营范围,公司没有从事金融业务的资格,或频繁变换公司、投资项目名称;第二,许诺超高收益;第三,收取投资者资金时,以个人账户、现金的方式,或者在投资者交本金后立即给其部分利润回报;第四,怂恿投资者把个人住房先抵押给银行,拿获得的贷款购买“理财产品”。

P2P网络借贷成重灾区

除了投资理财,去年“野蛮生长”的P2P网络借贷也成为非法集资的重灾区。截至目前,公安机关已对约70个网络借贷平台立案侦查,涉案金额约60亿元。

近两年,P2P平台借互联网金融“东风”迅速发展,但由于法律相对真空,一些打着金融创新旗号的平台行非法集资之实,造成P2P跑路事件频发。

据部际联席会议办公室统计,2014年P2P网络借贷平台涉嫌非法集资发案数、涉案金额、参与集资人数分别是2013年全年的11倍、16倍、39倍。其中,有些案件从传统民间借贷、资金掮客演化而来,以开展P2P业务为噱头,主要从事线下资金中介业务,如大量的不规范借贷。

虽然目前监管层仍未出台明确的P2P管理细则,但有些原则性问题已在业界达成共识:P2P平台不能充当信用中介,只是信息中介,投资者签订借款合同的对象不能是P2P平台自身。

中国人民银行条法司副处长王晋提醒,P2P网络借贷有3种情形最容易导致非法集资。一是有些P2P平台把融资人的借款需求设计成理财产品出售给投资者,让投资者的资金先进入P2P平台的中间账户,形成资金池,由平台实际控制和支配。二是平台没有对借款人身份的真实性进行核实,没能发现甚至默许借款人在该平台上以多个虚假借款人名义发布虚假借款信息。三是平台发布虚假的高利借款标的,甚至发假标的自融,采用借新还旧的方式短期募集大量资金,随后卷款潜逃。

此前,央行已牵头起草了《关于促进互联网金融健康发展的指导意见》,明确要求P2P平台不能非法集资,同时建立客户资金第三方存管制度,以保障资金安全。“接下来,人民银行将会同有关部门,按照职责分工出台相关监管措施。”王晋说。

根治非法集资需综合施策

针对非法集资高发态势,杨玉柱表示,联席会议办公室将于6月至8月开展全国非法集资问题专项整治行动,对一些重点领域的非法集资问题进行集中整治。

其实,近年来国家不断加大对非法集资的打击力度,但非法集资现象屡禁不止、愈演愈烈。专家表示,根治非法集资问题,仅靠打压只是一时之策,从长远看,必须根据形势的发展需要,完善相关法律制度和监管措施。

中央财经大学法学院教授郭华介绍说:“除小贷公司外,各类民间借贷主体面临法律规范缺位、法律地位不明的问题,监管规则、市场准入和业务经营规则有待明确,需要出台专门的行政法规予以规范,并明确各方监管责任。”

据王晋介绍,人民银行正在牵头起草“非存款类放贷组织条例”,对不吸收存款的放贷业务实施牌照管理,明确非存款类放贷组织的法律定位和市场准入资格,规定业务规则和监管框架,明确地方政府的监督管理和风险处置职责。

王晋同时透露,“非存款类放贷组织条例”拟对非存款类放贷组织予以统一规范,明确合法与非法边界的同时,还将建立完善非法集资案件举报制度,加强对举报人的正向激励和保护。下一步,将加快制定工作,争取推动该条例早日出台。

“应坚持疏堵结合,进一步推动相关改革,大力发展普惠金融,提升正规金融机构服务水平,引导民间金融健康发展,开正门、堵邪门。”杨玉柱表示,相关部门将研究梳理当前防范打击非法集资相关法律法规和政策,推动相关立改废工作。