为更好服务小微企业,目前已有多家金融机构开设了专营小微业务的内设机构,力争以流水线运作、标准化操作和专业化分工,提高小微金融服务的效率,并有效控制风险。这一模式也被业界形象地称为“信贷工厂”——

新形势下,当小微业务成为商业银行经营转型的重要抓手,一场“内部手术”正在悄然进行。

《经济日报》记者从中国工商银行获悉,该行日前已完成对原有小企业中心改造,升级后的“小微金融业务中心”将作为二级分行的一个内设机构,专营小微业务,将信贷业务进行全流程集中、批量管理。在业内,上述模式被形象地称作“信贷工厂”。

目前,除工行外,中国银行、建设银行、北京银行、广发银行等多家金融机构的小微业务也都采用这一模式。

“审批”纳入小微中心

“升级后的‘小微中心’与此前相比,最大不同在于‘审批’环节被纳入。”工行小企业金融业务部业务组织处处长王夫良对《经济日报》记者表示,原来审批环节在中心外部,需要向上级行报,现在是营销、贷前调查、审批、贷后管理各环节“一站式”,所有业务都集中到中心完成。

为何如此?王夫良解释说,审批人员进驻中心缩短了与调查人员及客户的物理距离,有助于解决小微企业信息不对称问题,也有利于提高审批效率。

业内人士介绍说,出于降低操作风险、各环节相互制衡的考量,商业银行的一笔公司贷款通常要经过公司业务部、风险管理部、授信执行部3个部门。“这样造成放款时间较长,大中型企业单笔金额较高,影响不大;而小微企业‘短小频急’,影响明显,因此需要变革模式。”一位股份制商业银行首席信贷官说。

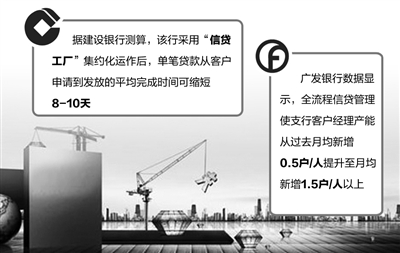

据建设银行测算,该行采用“信贷工厂”集约化运作后,单笔贷款从客户申请到发放的平均完成时间可缩短8至10天。

再造风控体系

集中化处理虽然带来了效率的提升,但也无形中增加了单笔贷款可能引发的操作风险。

为此,多家商业银行再造风控体系,第一步就是对小微信贷工厂的内部操作流程进行标准化设定。

“正在尝试的做法是,把风控分解成情景分析、信用审查审批、预警、资产组合、反欺诈5个板块,每个板块分别设置若干岗位,运用到贷前、贷中、贷后的各个环节。”中国银行北京分行相关负责人说,情景分析主要覆盖贷前调查环节,业务人员要结合本地市场环境细分目标行业和目标客户,形成清晰、可操作的客户准入标准。

一位国有大行广东省分行信贷管理部总经理对《经济日报》记者表示,该地区目前重点规范4类风险控制。首先是过度融资风险,不少企业负债过高,将短期流贷当做长期固贷使用,造成资金铺底,运转效率低下;其次,异地贷款需格外注意抵押物是否被重复抵押;再次,某些为融资而融资的“平台化”贷款容易造成资金叠加,发生高利贷异变;最后,还需注意某些产业行业在经济形势大背景下可能产生的风险,如钢贸、光伏行业等。

“由于不同地区、不同行业的小微企业具有很强差异性,情景分析的操作难度也较大。”上述人士说,对此,各家商业银行总行普遍采用的风控理念是,抓住核心监控指标,充分授权,同时细化管理,明晰岗位分工和操作要求。

发力全产品服务平台

“风险控制是手段,不是目的。”广发银行首席信贷官林亚臣说,最终目的是降低银行风险成本,实现小微业务商业可持续。

从各家商业银行的实践看,把“小微中心”等专营机构做精做深,是探路商业可持续的普遍路径,但不同体量、类型机构的做法又有所差别。

“工行小微中心是全产品服务平台,除信贷业务,还包括理财等综合业务。”王夫良介绍说,下一步将对结算、理财、咨询等产品进行优化,运用集合票据、债券、上市等工具,支持优质小微企业获得更多资金融通渠道,而不仅仅局限于贷款这一单一融资方式。据了解,作为第一批试点,工行目前已批准全国50余个二级分行开展“小微中心”试点。

银监会相关人士表示,大型商业银行综合金融服务能力强,应以此为依托,做精做深专营机构,继续发挥小微金融服务主力军作用。此外,小微业务对传统物理网点的依赖程度较高,大型商业银行覆盖面广,拥有渠道优势。

对于商业银行推出“小微信贷工厂”深耕小微金融服务市场,深圳银监局副局长胡艳超认为,进入新常态,理解银行服务小微企业需注意3层逻辑:第一,小微企业金融服务难度大已获得社会共识;第二,虽然难做,但银行努力后可以做好,银行缺的不是能力,而是模式;第三,也是最重要的,资本市场开放、利率市场化推进不断压缩银行传统业务领域的盈利空间,使其不得不寻找新的市场,立足于更多中小企业客户。