从未来预期看,一方面“三期叠加”影响依然在蔓延,去库存压力会进一步加大,房地产市场下滑的滞后效应进一步显现,对工业增长形成较大压力;另一方面,包括简政放权在内的改革进一步深化,市场活力有望不断增强,基础设施建设投资继续保持较快增长,与产业结构升级相关的生产性服务业投资增长加快,消费结构升级与收入分配改革的逐步落实进一步增强消费对经济增长的贡献,全球经济受美国经济复苏带动总体呈回暖态势有利于出口的增长。

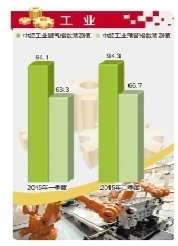

在未充分考虑政策效应的情况下,通过模型预测,2015年一、二季度的工业景气指数分别为94.1和94.3,预警指数为63.3和66.7。

企业家对2015年一季度经济走势的预期继续减弱:订单需求继续回落,用工计划和投资计划继续走低。具体来看,反映工业企业家对一季度企业经营状况预测的预期指数低于反映2014年四季度企业经营状况判断的即期指数,且低于三季度的预期指数,对未来预期继续减弱走势;2014年四季度订货“增加”及“持平”的企业占79.3%,比三季度下降0.8个百分点;出口订货“增加”及“持平”的企业占91.3%,比三季度下降0.4个百分点,连续2个季度下降;用工计划“增加”比“减少”的企业比重低0.2个百分点,而2014年前三季度用工计划“增加”的企业比重均高于“减少”的企业比重;投资计划“增加”比“减少”的企业比重低13.0个百分点,两者剪刀差连续3个季度扩大,四季度比三季度扩大1.5个百分点。

当前,经济下行压力依然较大,为保持经济的稳定增长,宏观调控应着重培育新兴经济增长点,解决需求不足、增长动力不足等问题。一是要着力扩大内需,培育新兴消费市场、带动相关工业的增长;二是要创新投融资体制,扩大民间资本投资领域,激发市场主体的活力和发展潜力;三是实施差异化信贷政策,切实缓解工业企业面临的资金压力。