尽管部分经济指标增速有所回落,但经济运行稳中有好、稳中提质的势头依然明显,支撑经济稳定运行仍具备较多有利条件

国家统计局11月13日发布的统计数据显示,10月份我国工业、投资、消费等主要指标同比增速都小幅回落,表明经济下行压力依然较大。但环比依然保持增长,前10月平均增速也运行在合理区间,表明国民经济继续保持平稳增长态势。

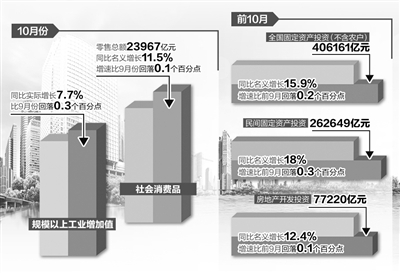

数据显示,10月份,规模以上工业增加值同比实际增长7.7%,比9月份回落0.3个百分点;社会消费品零售总额23967亿元,同比名义增长11.5%,增速比9月份回落0.1个百分点。1至10月份,全国固定资产投资406161亿元,同比名义增长15.9%,增速比1至9月份回落0.2个百分点;民间固定资产投资262649亿元,同比名义增长18%,增速回落0.3个百分点;房地产开发投资77220亿元,同比名义增长12.4%,增速回落0.1个百分点。

尽管同比增速有所回落,但从环比来看,主要指标依然保持一定的增长速度。其中10月份规模以上工业增加值比上月增长0.52%,社会消费品零售总额比上月增加925亿元,固定资产投资也增长1.64%。

综合来看,尽管部分经济指标增速有所回落,但经济运行稳中有好、稳中提质的势头依然明显,支撑经济稳定运行仍具备较多有利条件。前10月我国就业、物价形势基本稳定,全年就业和物价调控目标的完成已经没有悬念,经济结构调整更是稳步推进。

从工业内部看,高技术产业、装备制造业发展势头好于传统产业。10月份,汽车制造业增加值增长12.5%,铁路、船舶、航空航天和其他运输设备制造业增长12.3%,电气机械和器材制造业增长10.0%,计算机、通信和其他电子设备制造业增长11.9%,增速继续高于全部规模以上工业。从投资结构看,第一产业得到加强,服务业投资增速继续快于制造业,民间投资继续保持较快增长。消费增长总体稳健,网络购物、电子商务等新业态继续高速增长。

当前值得警惕的是,企业资金紧张的矛盾有所加剧、产能过剩依然严重。从投资到位资金情况看,1至10月份同比增长12.4%,增速与1至9月份持平,均处于全年最低水平。在物流与采购联合会调查的企业中,反映资金紧张的企业数量占总数的比重最近两月一直保持在44%以上。由于资金紧张,企业缩减了采购活动,一些地区企业间相互拖欠现象增多,销售回款较慢,民间借贷风险开始凸显。资金紧张、现金流不畅,对目前企业采购、生产、投资等经营活动均产生了一定影响,给社会稳定也带来了一定隐患,需要落实相关政策措施,切实缓解资金紧张矛盾。

产能过剩的问题依然突出,这一方面导致工业增速回升乏力,另一方面也导致工业品出厂价格持续走低。化解严重过剩的产能,依然是当前和今后一个时期推进产业结构调整的重点。尤其要注意的是,在目前稳增长要求强烈的背景下,一定要采取更有力的措施,遏制盲目投资的冲动,力求避免过剩产能进一步扩大。

10月份经济运行最突出的变化是,随着多地限购政策的放宽,房地产市场有所回暖,商品房销售面积和销售额降幅大幅缩小。10月份当月,商品房销售面积11362万平方米,同比下降1.6%,降幅比上月减缓8.7个百分点;商品房销售额7158亿元,同比下降0.7%,降幅比上月减缓8.2个百分点。但尽管如此,商品房待售面积依然在持续增加,10月末达到58239万平方米,比9月末增加1091万平方米,房地产市场的调整依然任重道远。房地产行业一头连着投资,一头连着消费,对经济增长影响较大。下一阶段,要继续落实好相关政策措施,促使房地产市场健康发展,也确保国民经济平稳运行。

综合来看,在经济运行新常态下,部分指标出现波动是正常的。当前,我国工业、投资、消费等增速小幅放缓,但就业、物价形势总体稳定,结构调整继续取得新的进展,经济运行仍在合理区间。尽管在“三期”叠加背景下,经济运行存在着特有的复杂性和不确定性,经济下行压力仍然较大,但三季度出台的一系列稳增长政策措施,其效果已经开始在市场方面逐步显现,支持经济增长趋稳的作用预计会日益明显,房地产市场也有望走出困境。下一阶段,主要指标不会趋势性回落,经济增长也不会趋势性下行,全年经济社会发展主要预期目标依然有望实现。