农民的住房能不能变成钱?房子能不能从银行贷出款?许多农民曾经这样发问。

对于这一问题,安徽省宣城市宣州区从上世纪90年代中期就开始作答,他们“悄悄地、大胆地”试点农村房屋产权登记,使农民的房屋可以作为抵押物从银行贷款。

审慎推进贷款

曾彩富,安徽宣城市宣州区养贤乡军塘村周冲组农民。前不久,他以自家170平方米的房子作抵押,向养贤支行贷款15万元。“我贷款是因为养羊缺钱。”曾彩富说。

现在,像曾彩富这样的农民在宣州不是个例,他们在生产经营过程中,如果缺资金,就利用农房抵押贷款。2003年至去年11月,宣州区农房抵押贷款额达11.3亿元。

上面的数字清楚说明,在宣州区,农房抵押贷款不是什么新鲜事物,已是一项较为成熟的业务。其实,早在上世纪90年代,宣州区就尝试农房抵押贷款了。

说起农房抵押贷款,林志旺是一个标志人物。1995年3月20日,宣州区向阳镇河北村村民林志旺领取了自家房屋的房产证,随后以该房屋抵押向当地信用社贷款2万元,用于自己兴办的雨具厂扩大再生产。此后10多年,林志旺和弟弟林志民以各自的房屋为抵押向当地信用社申请贷款10余次,累计贷款近70万元。林志旺的第一份贷款凭证,现在被保存在宣城市房管局。

从林志旺开始,皖南农村商业银行(原宣州区农村信用联社)开始审慎地推进农房抵押贷款。“最初,选择国、省、县、乡道路两侧可用于经营、容易变现、实际‘商住’两用的房屋,或符合村庄规划的中心村等确权发证的房屋开展抵押贷款业务。”皖南农村商业银行副行长缪宗强回忆说。

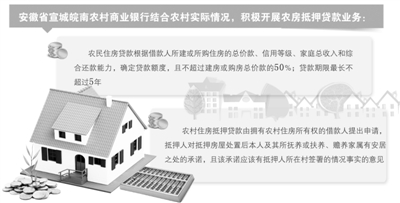

2000年以后,宣州区农房抵押贷款逐步走向常态化、规范化。2011年,宣州区成为了安徽省农房发证与抵押流转改革试点区。“现在,对有信贷需求用于农业生产经营的农户,我们经过贷前调查,将他们的房产证和宅基地土地使用证作为抵押物,在房管部门办理抵押登记,按照房屋市场评估价值不超过50%的比例发放贷款。”缪宗强说。

尽管农房抵押贷款已开展多年,但是依然存在较高的政策和市场风险,皖南农商行对农房抵押贷款一直表现得较为审慎。去年,这一业务的贷款额为7000多万元,今年到现在则不到5000万元。

有一个问题记者比较关心:农民用农房抵押贷款后,钱流向了哪里?几年前,宣城市房管局对宣州区部分乡镇进行了专题调查。调查发现,农房抵押贷款的用途和结构为:种植业占10%、禽畜养殖业占15%、水产特产占10%、茶林特产占10%、农产品加工业占20%、农产品购销占20%、运输业占5%、服务业占4%,其他工业及服务业占6%。

这份调查结果与记者采访了解的情况基本一致。宣州区农民以住宅抵押贷款并不主要用于粮食种植,而是流向了其他很多农业产业,农房抵押贷款支持了当地一大批特色产业的兴起。

要贷款先办证

在宣州区,农民要用住宅抵押贷款,必须有两证:宅基地土地使用证和房产证。

为农民的房屋登记发证,宣州区起步很早,困难也不少。1989年,宣州区就开始了集体土地上房屋的登记发证工作,随即遭遇了诸多问题,如规划混乱复杂、用地前置要件合法性界定难,房屋勘丈、权利人认定、业务受理等基础工作量大。

除了技术性问题,还有观念问题。由于农村房屋自由流转受到限制,农民看不到办证的现实功效,对办理房屋产权证并不热心。在他们眼中,祖祖辈辈都居住的房屋,“没有证也没有人抢去”。他们认为,自己的宅基地和房产又不准自由买卖,产权证又有何用?

尽管条件不成熟,宣州区还是努力稳步推进农房登记发证。他们在各乡镇政府成立了房屋产权登记发证办公室,接受农村房屋登记的申报受理工作,为了增强此项工作的权威性,把农房产权登记中的登记收件、勘丈绘图、申报资料初审等环节,委托各乡镇政府代办,由市房管局进行统一的业务指导与管理。

针对基础工作量大的问题,宣州区各乡镇共安排专职人员200多人,区财政安排拨付专项工作经费,用于农村房屋的现场调查、勘丈绘图以及申请受理、初审、公示等工作。

为了激励农民进行农房产权登记的积极性,宣州区采取多种措施进行服务。考虑到部分乡镇路程较远、交通不便等因素,为方便农村申报房屋登记,他们在交易大厅设立快捷通道,提供“一站式”服务。只要产权清楚,申报资料齐备,当天内办结。

后来,当地金融部门的农房抵押贷款业务量逐步增大,农民切切实实看到了申请房屋登记的现实功效。宣州区农房登记发证得以迅速推开。截至去年11月底,宣州区首批试点的5个乡镇64个行政村共4.8万户农民申请了农房登记发证,其中完成审核登记、权证制作的近2.3万户。再加上此前的发证量,宣州区共核发农村房屋产权证3.79万本。

无法还贷怎么办

在宣州区采访农房抵押贷款的过程中,记者一直在思考个问题:一旦农民无法还贷,该怎么办?有没有好的办法来解决这个问题,银行通过什么途径来规避出现不良贷款的风险?

由于《物权法》、《担保法》、《土地管理法》对农村宅基地抵押转让有着种种限制,宣州区农房抵押存在一定法律障碍,这种障碍放大了银行的风险。在现实中,司法部门无法就农房抵押贷款给予强有力的支持,造成银行放贷后处于缺乏有效法律保障的尴尬境地。这是皖南农村商业银行发展农房抵押贷款要面对的最大问题。这个问题决定着银行开展农房抵押贷款业务动力、积极性以及规模,更决定着这项惠农业务的未来。

带着疑问,记者不止一次向皖南农商行的工作人员问及,“一旦出现还贷困难,该如何处理农民用于抵押的宅基地?”

“总体来说农民还是比较讲诚信的。但是如果出现不良贷款,我们其实没有太好的办法处理。”养贤支行行长程玉甫坦言。今年,养贤支行就有一笔用农房做抵押的不良贷款。他们的做法是:银行工作人员、乡司法所干部和村委会干部共同到贷款农民家中做工作,反复劝说,最后通过分期还贷的方式解决了问题。

养贤支行处理不良贷款的做法,也正是皖南农村商业银行一贯的做法。不过,现在有了一些变化。宣州区建立了政府风险补偿基金,对皖南农商行农房抵押发生的不良贷款予以补偿。“但数额较小,作用不是很大。”缪宗强说。

为更有效规避风险,皖南农商行目前只能从自身做起。他们更多地将防范风险的努力放在贷前审查,把好“三关”:一是审核关。以还款意愿强、无不良记录为前提,按照农户的经营项目、自筹资金情况是否合规等进行调查、建档。二是审贷关。皖南农商行与房管部门商定,比照城市房屋抵押登记受理要件办理,要求提供抵押房屋价值的确认和集体经济组织同意的证明材料等,并由双方共同负责把关后,将房屋权利人过户到贷款机构。三是监督关。对房产抵押贷款户逐笔建立台账,专人管理,严防“重贷轻收”。

我们相信,通过政府、银行、农村经济合作组织等共同努力、大胆实践,一定能找到解决这些问题的好途径,农房抵押贷款一定能从目前的星星之火变为燎原之势。