为期四天的第18届国际银行监督官大会正在天津举行,这是其首次登陆中国。会议由巴塞尔银行监管委员会发起,是全球银行业监管者规模最大、最重要的国际会议。来自90余个国家和地区、120家银行监管机构和国际经济组织的代表,将在这一重要平台上交流金融监管经验。

在当下全球对金融监管认识不断深入,不断探索创新机制的大背景下,我国银行业监管备受关注——

以美国“影子银行”为导火索的国际金融危机以来,全球对监管的认识更加深入,对于监管和创新的平衡、动态监管标准、影子银行的监管等不断进行新的探索。

经济要稳定发展,资金流动规模与实物交易规模应大体保持一致。倘若资金脱离实体经济“空转”,将会增加实体经济虚拟化运行的风险,助长微观经济主体套利动机。同时也会增大房地产等资产价格泡沫风险,危及宏观经济金融稳定。同时,也还会增加潜在通胀压力。

中国银行业和经济快速发展一直以来互为助力。但是,当前我国存在资金配置效率下降、货币环境宽松与企业资金面较紧并存、社会资金套利动机旺盛的情况。为此,我国银行业监管也在不断调整和革新。一方面严格控制银行业风险,一方面引导行业发展并且更好地为实体经济服务。中国银行业在金融危机中较好地控制住了风险,保持了平稳发展。

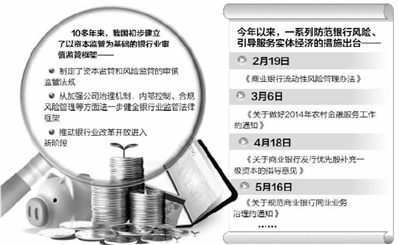

从2003年中国银监会成立,确立了“管法人、管风险、管内控、提高透明度”的监管理念起,10多年来,我国初步建立了以资本监管为基础的银行业审慎监管框架。一是制定了资本监管和风险监管的审慎监管法规,明确资本充足率、资产质量、信用风险、市场风险等审慎监管指标。二是从加强公司治理机制、内部控制、合规风险管理等方面进一步健全银行业监管法律框架。三是推动银行业改革开放进入新阶段。工、中、建、交4家国有商业银行完成股份制改革。银行业全面履行加入世贸组织(WTO)承诺。通过完善公司治理、引入机构投资者、推行流程银行建设、强化资本约束等全面推动中小商业银行改革发展。推动加快农村金融服务体系建设,设立村镇银行等新型农村金融机构。

国际金融危机爆发后,通过构建宏观审慎与微观审慎相结合的监管体系,我国银行监管更加注重前瞻监管,鼓励金融创新。一方面,强化逆周期监管。2012年正式出台中国版巴塞尔III,要求系统重要性和非系统重要性银行在2018年前实现资本充足率分别不小于11.5%和10.5%。另一方面,深入研究杠杆率、拨备覆盖率、流动性监管指标等各类新监管指标,出台办法确立流动性覆盖率、存贷比、流动性比例3项流动性风险监管指标,建立多维度的流动性风险监测分析框架及工具。在实体经济方面,监管部门积极引导银行业加强对经济结构调整和转型升级的金融支持。在防范风险前提下,引导银行业加大对重点产业行业和社会民生领域的信贷支持,严控“两高一剩”行业信贷投放,突出小微企业和“三农”等薄弱环节金融服务,加快促进金融服务均等化建设。

今年以来,一系列防范银行风险、引导服务实体经济的措施出台,包括《商业银行流动性风险管理办法》、《关于做好2014年农村金融服务工作的通知》、《关于商业银行发行优先股补充一级资本的指导意见》、《关于规范商业银行同业业务治理的通知》……这些政策措施,在防范银行业流动性风险、经营风险和引导他们服务实体经济方面切实发挥了作用。

当前,针对银行业发展创新中暴露的市场风险,银监会持续跟踪市场变化,努力把握科学创新和风险监管的平衡,强化与民间融资之间的防火墙建设,增强对风险的早发现、早干预、早处置能力。