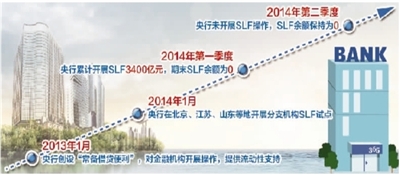

常备借贷便利(SLF)近期成为市场焦点。继今年1月份中国人民银行在北京、江苏、山东等地开展分支机构SLF试点后,近日有消息称,央行已向五大行投放5000亿元SLF。

据介绍,SLF是央行2013年创设的短期流动性调节工具,主要功能是满足金融机构1个月至3个月的大额流动性需求。操作对象主要为政策性银行和全国性商业银行。

业内人士认为,由于SLF与全面降准有较大区别,央行在此时通过SLF投入短期流动性,展示了通过定向措施维持流动性适度宽松、降低实体经济融资成本的同时,避免流动性全局泛滥的政策意图。

平滑短期流动性波动

业内人士表示,近期工业产出、用电量、M2等经济和金融数据出现波动,显示经济仍面临较大的下行压力。央行在此时进行SLF操作,不仅可以平滑由于季末因素和节前提现需求上升带来的资金面波动,还能应对外汇占款趋势性减少和存款偏离度新规造成的短期流动性冲击,有望增加商业银行对实体经济的支持力度。

民生证券研究院执行院长管清友认为,SLF可以对冲外汇占款减少带来的基础货币投放缺口。8月金融机构外汇占款再度负增长,尽管进出口贸易实现3000亿元顺差,但企业持汇意愿强烈。另外,SLF可以对冲存款偏离度考核的制度冲击。存款偏离度考核短期会倒逼中小银行将月末最后一周的存款冲量压力摆布至月中或其他时间,可能会导致资金利率提前波动。央行释放SLF可以缓释银行提前揽储导致的短期流动性紧张。

在缓解短期流动性的同时,SLF能够扭转银行对未来资金面的悲观预期。和期限更短的逆回购等工具相比,3个月期限的SLF资金,可以应对由IPO、存款偏离度政策推出带来的资金扰动,增加银行对实体经济的资金支持。

另外,在SLF资金投放之后,货币市场的供求关系发生变化。资金供给增多将拉低货币市场的短端利率,如果短端利率下移能够持续,未来中长端利率有望跟随下移,有利于降低实体经济融资成本。

定向调控格局未变

本次SLF投放5000亿元资金,从规模上计算,与全面降准0.5个百分点释放的资金量相近。但从效果看,SLF仍属于定向措施,相比全面降准力度要温和得多。

据介绍,SLF具有期限定向的特点,这次SLF的期限为3个月,此后是否继续投放,央行握有主动权。相比于全面降准,SLF的短期效果近似,长远效果相对温和。

管清友认为,5000亿元的SLF在规模上接近一次降准,但比起降准,SLF资金成本更高,且央行在流动性安排上更具灵活性,在短期解决流动性紧张的同时,不会导致流动性全局泛滥。

中信证券固定收益研究主管邓海清认为,SLF效果更加“精致化”。3个月的期限正好可以在财政存款年底下发前完成资金衔接,流动性适度宽松有望延续。另外,和全面降准“一次性”放松不同,SLF资金将分批投放,这样更有助于控制资金投放的节奏,避免银行在货币宽松之后出现流动性不足等问题。

更重要的是,SLF还可能对金融机构的资金投向产生影响,起到“定向”的支持效果。目前非标需求仍然旺盛、经济结构性问题依然存在,如果全面降准,将投放大量的长期限资金,这些资金流入融资平台、产能过剩领域的概率较大,不利于经济的长远发展。

邓海清认为,对大行投放SLF,一方面能缓解其存款流失问题,增强放贷能力;另一方面,由于SLF资金投放期限不长,银行出于流动性的考虑,更偏好债券投资而非长期贷款、非标等资产,对纠正结构性的问题有较大的益处。

在实施SLF操作之后,短期流动性问题将得到一定程度纾解,银行对下一阶段的流动性预期也将更加乐观,这都有利于实体经济得到更多资金支持。业内人士预测,考虑到融资链条中的结构性问题,央行仍将坚持通过定向施策,进行预调微调,尽量避免通过全面宽松传递过强的政策信号。因此下一阶段全面降准降息的可能性仍然很小。