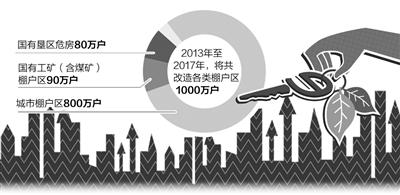

棚户区改造推进的速度一直不快,是因为项目周期长、涉及范围广、前期投入大、回报利润低。

——中国社科院教授 李连仲

在湖北,黄石市首期棚户区改造8.4亿元专项贷款正式通过国家开发银行评审,用于棚户区、城中村改造,惠及4900余户棚户区居民;在辽宁,棚户区改造工程2005年就已启动,百万棚户区居民顺利“上楼”。

总部设在沈阳的盛京银行,很早参与了棚户区改造。董事长张玉坤表示,作为区域性商业银行来说,应当对棚户区改造提供优先启动性支持,而且持续跟踪,在操作中,还可以把棚户区改造纳入城市整体规划改造金融支持中。

中国社科院教授李连仲认为,棚户区改造非常紧迫。棚户区改造推进的速度一直不快,是因为项目周期长、涉及范围广、前期投入大、回报利润低。棚改成为当前保障性住房建设中最难啃的硬骨头。

有关专家认为,棚改的难点在资金,解决资金来源和运用效率特别重要。目前已经有资金运作的成功模式,在辽宁棚改中,国开行对土地资源进行了合理测算,由项目引发的城市局部区域重新规划建设,使城市布局更趋合理,带动周边物业升值。很快,国开行先后与其他金融机构就棚改贷款开展了银团合作。他们还统筹利用相关优惠政策,建立了完善的信用结构,除个别资源枯竭型城市需省级财政给予补贴外,其余各市项目普遍实现市场出口,没有对财政造成太大压力。通过多年运作,不仅棚改顺利,而且回收贷款也非常顺利,政府有资金来偿还甚至提前偿还贷款,一个公益性项目带来了增值收益,土地被盘活,商业价值也显现出来。

开发性金融的核心在于把不具备贷款条件的项目,变成具备贷款条件的项目,把“老大难”项目培养成“吸引力”项目,其本质在于政府信用、金融信用、个人信用以及企业信用的有机结合。专家表示,不能单纯就棚改而棚改,而是要注重将其与产业园区建设、国有企业搬迁、县域经济发展等相结合,使棚改成为带动其他领域联动发展的重要抓手。棚改的完成,必然为当地其他后续项目实现商业化开发提供更好的条件和金融环境,棚改对当地政府和群众的影响,也远不止贷款建楼这么简单。

这种模式今后可以继续沿用,打通融资瓶颈,构造一种可持续的业务模式,在贷款形成良性循环后,自然对商业资金形成引领,使社会资金共同进入。作为领头羊的国开行,在被允许发行住宅金融专项债券后,国家信用级别的优势显现,更加有利于向邮储等金融机构和其他投资者筹资,鼓励商业银行、社保基金、保险机构等积极参与。