中国人民银行最新数据显示,货币市场利率明显升高。截至2013年12月底,质押式回购加权平均利率为4.28%,较上年同期上升166个基点;同业拆借加权平均利率为4.16%,较上年同期上升155个基点。

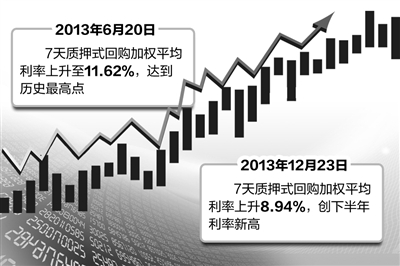

利率走高的同时,市场的波动也更加剧烈。这从两个标志性的节点可以看出来:6月20日,7天质押式回购加权平均利率上升至11.62%,达到历史最高点;12月23日,7天质押式回购加权平均利率上升8.94%,创下半年利率新高。中国农业银行首席经济学家向松祚认为,银行间同业利率波动幅度加大可能会成为常态。

多因素影响利率变化

去年以来,我国货币市场利率波动的加大与复杂多变的国内外环境不无关系。

“外汇占款这个变量近两年变化较大,对流动性有明显的影响。”交通银行首席经济学家连平表示,2013年我国外汇占款在波动中大幅增长,一季度外汇占款新增1.2万亿元,较上年末大幅增长;在二、三季度回调后,外汇占款在四季度重返高位,去年全年新增外汇占款高达2.78万亿元,是上年同期的5.6倍。

外汇占款的波动体现了资本流动的多变。2013年,受美国等发达经济体量化宽松政策(QE)变化的影响,资本流动方向多变,全年外汇流入呈现“前后多,中间少”的状况,这对我国银行体系的流动性造成了一定影响。特别是在去年年中,市场对美联储退出QE预期有所增强,国内经济又面临一定下行压力,外汇流入有所放缓,加之节日现金投放、税收清缴入库等短期因素叠加,流动性供应暂时有所减少,甚至出现了利率飙升的状况。

从内部因素分析,银行资产扩张及表外诸多金融产品创新又加大了对流动性的需求。向松祚认为,目前银行资产负债结构存在长期的期限错配情况,绝大多数银行通过拆借短期资金来发放长期贷款。金融机构在利润压力、监管套利等因素作用下,利用同业、理财等短借长贷,对于利率的波动反应更加灵敏。此外,财政收支变化及库款波动等因素,也加大了市场流动性的波动。

利率市场化改革推进也会产生流动性收紧的效应。连平认为,此前长期存在的利率管制使得我国存款利率低于均衡水平。随着利率市场化加速推进,存款增速明显放缓,在货币政策维持稳健的背景下,存款市场的竞争明显增强,这导致近年来我国存款利率呈上升趋势,进而促使流动性更加紧张。

稳定市场预期

随着金融创新加快,金融产品更趋复杂,与此同时,社会融资规模和货币条件的控制也需要银行体系流动性发挥“总闸门”的作用。央行在《2013年第四季度中国货币政策执行报告》中表示,市场利率对于经济形势和供求变化的反应会较以往更加充分,需要容忍合理的利率波动,由此起到引导资源配置和调节经济主体行为的作用。

从当下来看,加强与市场和公众沟通,稳定市场预期尤为重要。兴业银行首席经济学家鲁政委认为,我国须建立“利率锚”机制,其中重要的一点就是要确定公开市场操作的政策目标利率。如美联储会宣布联邦基金隔夜利率的目标水平,欧央行会宣布欧元区的主导利率水平等。“成熟市场体系的市场利率在绝大多数情况下稳定,与其成熟、稳定的‘利率锚’机制紧密相连”,鲁政委说。

我国央行已在这方面作出了尝试,1月20日,就在货币市场利率大幅走高时,央行首次在其官方微博上发出预告,表示将于次日进行逆回购操作。更重要的是,央行在创新SLF操作之时,明确隔夜、7天和14天的指导利率分别为5%、7%和8%,一旦触及便释放流动性,使得市场对于公开市场的调控目标利率更加清晰。一个最直接的反映是,微博发布后,各品种利率出现了显著的回落。

此外,一系列调控工具也必不可少。面对当前的流动性形势,连平认为,市场调节需要更具有前瞻性、及时性和针对性,货币政策操作要更加注重灵活性。一方面,要继续根据国际收支和流动性供需形势,合理运用公开市场操作、存款准备金率、再贷款、再贴现、常备借贷便利、短期流动性调节等工具组合,管理和调节好银行体系流动性。另一方面,还应引导商业银行加强流动性和资产负债管理,做好各时点的流动性安排。

从银行的角度来说,连平呼吁尽快优化存贷比管理机制。在同业存款比例趋势性上升的背景下,他建议,目前可以考虑对同业存款来源进行细分,将部分较为稳定的同业存款纳入一般存款口径进行管理。“这样能够显著降低银行‘拉存款’的压力,减轻银行体系流动性的紧张状况。”