2月14日,中国银监会、国家发展改革委正式发布《商业银行服务价格管理办法》,自8月1日起执行。银行服务乱收费一直广受诟病,广大群众最为关心的是:银行是否遵守相关法规,价格信息披露是否规范,消费者知情权、选择权是否得到保障,银行服务价格内部管理是否到位等。此次发布的《办法》和目录,将对这些问题的解决起到重要作用——

对于金融消费者来说,新出台的《商业银行服务价格管理办法》有哪些亮点与变化?它的出台能否惠及城乡居民、企业,促进银行业健康发展?能否根治银行服务乱收费现象?

新增两个免费项目

消费者将拥有一个免收账户管理费和年费的账户,小额账户管理费也将免除

2003年6月,中国银监会和国家发改委出台《商业银行服务价格管理暂行办法》,将商业银行服务价格分为政府指导价和市场调节价,赋予商业银行自主定价权。

与《暂行办法》相比,《办法》明确、细化了商业银行服务政府定价、政府指导价价格目录,同时要求银行在调整政府指导价、政府定价时须征求相关客户意见。

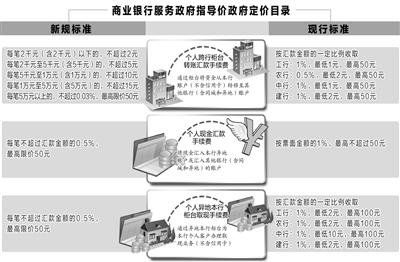

“此次纳入政府指导价、政府定价管理范围的,是客户普遍使用的基础银行服务价格。”银监会有关负责人表示,政府指导价、政府定价将涵盖13个收费项目,其中政府指导价7项,政府定价6项。此外,金融消费者将新享有2个免费项目。

目前,退休职工基本养老金异地取现需缴纳手续费,针对这一问题,社会上曾产生广泛争议。今后,个人基本养老金(含退休金)账户每月前2笔,且每笔不超过2500元的,本行异地取现将免收手续费。

此外,消费者还将拥有一个免收账户管理费和年费的账户,小额账户管理费将被免除。《办法》规定,除了信用卡,客户账户中如果没有享受免收账户费管理费和年费,商业银行应根据客户申请,为其提供一个免收账户管理费的账户。

政府定价包括6个收费项目,支票、本票、汇票挂失费都将按票面金额0.1%收取,不足5元收取5元;支票工本费每份0.4元,本票、汇票工本费每份0.48元。

虽然《暂行办法》要求分别实行政府指导价和市场调节价,但并没有明确具体的价格目录。随着近年来银行大量的业务变化,在缺少目录细则的情况下,监管难以有效覆盖银行的服务收费状况。

对此,发改委价格司巡视员张满英表示,商业银行的服务收费项目多集中在结算业务,此次政府定价对此做出相应调整,银行客户普遍使用的个人柜台转账汇款手续费、个人异地本行柜台取现手续费由市场调节价调整为政府指导价。

分支机构多头定价将不存在

代收代缴业务按“谁委托、谁付费”原则收取

“除了实行政府指导价、政府定价的服务价格,商业银行服务价格实行市场调节价。”张满英表示,通过实行市场调节价,鼓励商业银行竞争、业务创新,为消费者提供更多市场选择。

目前,商业银行普遍开展代收代缴业务。今后,消费者通过银行办理代缴、代扣、代收、代付业务时,不再向银行缴纳手续费。《办法》要求,按照“谁委托、谁付费”的原则,商业银行不得向委托方以外的其他单位和个人收取委托业务相关手续费。

“如果你去购物,在商户的银联POS机上刷卡消费,这时银行不能从你卡中扣除手续费,这个费用要由委托银行的商户出。”银监会相关负责人说,代收水、电、燃气等费用,代付工资、社会保险金、住房公积金等费用,也要按“谁委托、谁付费”原则收取。

“有人认为,这样一来,金融消费者减免了费用,银行会减少收入,其实不然。”中国银行国际金融研究所副所长宗良认为,这一规定使委托方、银行、消费者3方在便利化下实现共赢。如果重复收取手续费,会损伤消费者刷卡消费的积极性,进而影响商户业务;另一方面,商户业务量缩小也会导致银行获得的手续费减少。

同一银行不同分支机构收费标准不一的乱象也广受诟病。北京市东城区李彤女士曾因出国去银行开立存款证明,她发现同一银行的不同分支机构收费竟从20元到50元不等。最终,她因开户行限定,被迫接受某网点的50元收费要求。

“此后,分支机构多头定价将不存在,由总行统一定价。”银监会表示,实行市场调节价的商业银行服务价格,应当由商业银行总行制定和调整。商业银行分支机构如因地区性明显差异需实行差别化服务价格,应由总行统一制定并进行公示。

价格信息将更透明

银行如提高市场调节价,消费者应至少提前3个月被告知

“目前,银行中间业务的定价机制尚不完善,银行价格信息也缺乏透明度,存在信息不对称等问题。”宗良表示。

“知情权是消费者金融权利的基石,缺乏知情权,选择权也无从实现。”国家发展改革委相关人士表示,此次《办法》重点强调了商业银行服务价格信息披露,并规定银行要多渠道、多方式保障客户的知情权和选择权。

针对短信提醒收费业务,《办法》要求商业银行如收取费用,必须事先通过网点或电子渠道等与银行客户签约,否则不得收费。此外,对于优惠活动,商业银行必须明确标注优惠措施的生效和终止日期,方便消费者自主选择。

今后,商业银行向消费者披露的信息范围也将扩大。实行政府指导价、政府定价和市场调节价的服务项目、服务内容、服务价格、适用对象,政府指导价或政府定价的文件文号、生效日期、咨询的联系方式等,都必须向消费者披露。

商业银行如果提高实行市场调节价,或设立新的实行市场调节价服务收费项目,消费者将至少提前3个月获得公示信息,获知途径包括书面、电话、短信、电子邮件、合同约定等。

宗良表示,随着市场化推进,商业银行的市场调节价会呈现多元、竞争格局。面对同一业务类型,消费者将有不同的选择,这时信息公示就尤为重要。“在选择上采用市场化方式,出现纠纷后才有可能采用市场化方式解决。”

面对上述变化,商业银行在服务价格内部管理上也将作出相应调整。按照规定,商业银行应当指定一个部门牵头负责服务价格管理工作,同时建立服务价格内部审批制度。“由内部多头管理变成一个部门统一管理,能够避免多方推诿。一旦出现纠纷,商业银行内部的处理速度会加快。”银监会相关负责人表示。