2014年1月1日,我国养老体系的税优新政——企业年金、职业年金个税递延纳税政策开始正式实施。

专家评价认为,新政策的出台有望使处于停滞状态的企业年金计划再度起航,使养老体系“第二支柱”加速发展,并为“第三支柱”的健康发展夯实基础,使我国多元养老保障体系更趋完善——

近段时间,养老金双轨制并轨、延迟退休等一系列新闻频繁见诸媒体,关于养老问题的讨论也随之升温。在此背景下,企业年金税延优惠政策适时出炉。

这个中国人的“401K计划”,到底能带来多大的实惠?将对我国养老保障体系产生哪些影响?

“真金白银”的实惠

个税递延后,税负和税率都有所降低。除此以外,还在事实上降低了个人缴税的税基

“按照我们公司推出的年金制度,员工是可以自主选择参与的。但之前大家参加年金计划的积极性不高,可能仅有40%。即便参与的人,也大多会选择低档缴费,每年个人年金缴费额约3600元。”河北保定风帆股份有限公司财务主管吴雷在接受本报记者采访时表示。

吴雷说,随着企业年金递延纳税政策的实施,对于像他一样的工薪阶层来说能够增加收益,带来切实的实惠。比如,企业每月给吴雷缴纳1000元年金保险,假定税率10%,需要缴纳100元个税。但个税递延后,这100元也一同进入年金账户进行“利滚利”。假定年投资回报率为5%,到65岁退休后想领取养老金时,30岁时没交的这100元个税已经增值到了552元,扣除100元个税,将多获得452元投资收益。

改革带来的另外一项红利即税率降低。因为,个人所得税是按照累计税率来征收的,收入低,适用的税率也低,退休后的收入一般比在职时收入要少,所以补充养老金对应的税率也较低。吴雷表示,新政策将会大大提高个人年金缴费的积极性,会有更多人选择加入年金计划。

除此以外,延期征税事实上还降低了个人缴税的税基,将养老储蓄的部分时间价值让给了个人。“如果递延优惠政策实施,就有一大笔税款存在着‘时间差’,特别是对于年轻员工来说,到退休还有二三十年,那时候税款现值大大降低,再缴这笔税就轻松多了。”江苏海门农村商业银行股份有限公司财务负责人告诉记者,企业目前有员工530余名,每人每年缴纳企业年金个税在500元至600元,企业年金个税整体税负一年在25万元左右。递延优惠政策的实施,可以减轻当期税负,给大伙儿带来实实在在的实惠。

据记者了解,目前国内企业年金计划,大都采取类似的原则,即个人和企业各出一半。在美国的“401K计划”中,员工个人缴费的占比较高,企业的角色是提供多种投资方案,让员工自主选择去进行投资。专家普遍认为,这也是我国未来企业年金改进的方向。

带动年金制度完善

个税递延能够极大提高企业完善年金制度的积极性,有助于中小企业实现职工养老的规范化管理

记者在采访中发现,不少中小企业对企业年金的认识存在偏差,担心这会加大企业支出、削弱利润。同时,从激励角度来看,企业普遍认为,与其让员工未来才能享受福利,还不如当下发放奖金来得直接。而今,随着人们对养老问题重视程度的提高,企业年金作为补充养老保险的一种“福利”也逐步受到了企业和员工的青睐。尤其是在一些有实力的企业和对员工让利幅度大的企业中,年金制度已经成为吸引人才的重要“武器”。

与大企业的人才竞争不同,对于中小企业而言,税延政策的积极意义更多地体现在完善年金制度,回归养老保险本意方面。近年来,不少中小企业为了可持续发展,在逐步探索符合自身能力的职工养老计划。但不少企业对养老的理解尚停留在员工福利计划层面,将其作为退休时可一次性领取的储蓄。这一认知事实上已经脱离了养老保险的轨道。基于企业年金运作模式建立的养老储蓄个人账户制度,职工基本养老保险、企业年金等均应进入个人终生养老储蓄账户,统一由专业受托人管理。这也有助于促进企业年金管理的规范化和功能的提升。

而今,随着年金管理规范程度的提高,不少基金、信托公司已经开始“竞争上岗”。这不仅带来了投资渠道的多元化、投资回报效益的提高,同时也提升了企业年金支付能力,进而进一步增强企业参与计划的吸引力。

专家也表示,虽然这次年金递延纳税惠及的人数有限,但是贵在示范效应,有望带动各个层次的企业,尤其是中小企业参与到年金计划的普及当中来。

撬动养老多元发展

个税递延将推动养老体系“第二支柱”的迅速发展,并为“第三支柱”的健康发展夯实基础

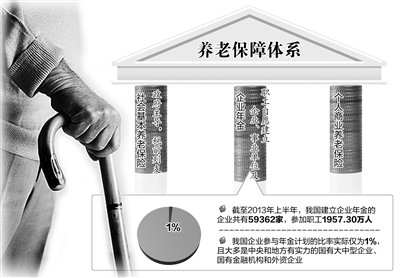

早在2004年,我国就开始推行企业年金计划。但是,一直没有在社会上普及开来。这很大程度上是由于核心的税收优惠政策没有及时推进。9年多来,我国年金制度仅对企业等单位缴纳部分进行一定比例的税前列支,个人缴纳部分则无税收优惠。因此,在实际操作中,单位缴费成为主体,职工个人缴费则常常成为象征。这就造成了企业年金激励结构的不匹配,制约其健康发展。

“新政策终结了个人缴纳无优惠的时代。”清华大学经济管理学院中国保险与风险管理研究中心主任陈秉正表示,实际上,作为我国社会基本养老保险的补充,年金制度并不是社会基本养老保险制度的内容,也不是一个保险计划,其属性为信托计划。他认为,设计企业年金计划的目的,是让职工将来退休后能够领取一部分收入作为收入来源之一。

事实上,这项政策释放的红利远不止这些。如果说基础养老金可以解决老年人的“吃饭问题”,那么,改善老年生活就要更多地依靠个人账户储蓄养老金,这其中,不仅包括企业年金,还包括商业养老保险。从国际经验看,适度的税收优惠是吸引消费者主动承担养老责任的一个主要手段。通过税收优惠,养老体系第二大支柱年金的发展迅速,将形成显著的撬动效应,进一步带动个人购买商业保险。

在此基础上,如何完善支付系统,如何保障基础养老金和个人账户养老金的运行,将是我国养老体系面临的下一个挑战。这需要合理确定基础养老金的筹资渠道、支付水平,通过建立和完善居民档案,逐步消除城乡养老体系的二元结构,实现养老金的精确测算。就此,专家表示,要彻底解决养老的体制机制问题依旧任重而道远,但目标是明确的,方向也是清晰的。它意味着,未来,当这一系列问题都能获得解决时,政府将能够在提高筹资水平和支付水平的同时,解决基础养老金的公平性、持续性和流动性问题。

递延纳税

所谓递延纳税,是指在年金缴费环节和年金基金投资收益环节暂不征收个人所得税,将纳税义务递延到个人实际领取年金的环节。也就是说,从2014年开始,在工作时缴纳企业年金、年金投资获取效益都不需要交税,等到退休时领取环节再征税。

以延期征税测算,每年延期收取1元的税收,就可在20年时间里吸引个人积累形成养老金150元。

“401K计划”

“401K计划”也称“401K条款”,始于20世纪80年代初,是一种由雇员、雇主共同缴费建立起来的完全基金式的养老保险制度。

美国“401K计划”的基本含义是企业年金。按照该计划,企业为员工设立专门的“401K账户”,员工每月从其工资中拿出一定比例的资金存入养老金账户,而企业一般也按一定的比例(不能超过员工存入的数额)往这一账户存入相应资金。与此同时,企业向员工提供3到4种不同的证券组合投资计划。员工可任选一种进行投资。员工退休时,可以选择一次性领取、分期领取和转为存款等方式使用。