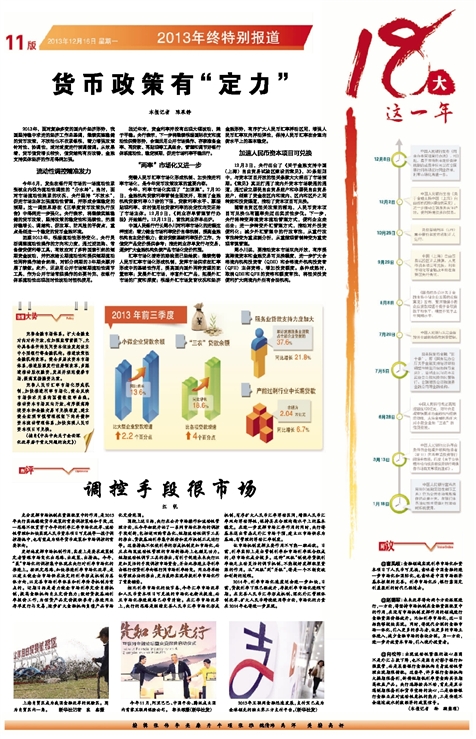

充分发挥市场机制在资源配置中的作用,是2013年央行实施稳健货币政策的重要调控策略和手段,这一思路不仅贯穿于今年的利率汇率市场化改革、流动性管理和加快实现人民币资本项目可兑换等一揽子调控措施中,也有望成为明年货币政策和市场调控的重要取向。

更好地发挥市场机制作用,实质上是要求政策制定者紧跟市场变化出思路、出政策、出措施。今年,“最”市场化的调控集中体现在央行对利率市场化的推进上。按既定思路,加快推进利率市场化改革,是以建立健全由市场供求决定的利率形成机制为总体方向,以完善市场利率体系和利率传导机制为重点的。近期目标是着力健全市场利率定价自律机制,提高金融机构自主定价能力;做好贷款基础利率报价工作,为信贷产品定价提供参考;推进同业存单发行与交易,逐步扩大金融机构负债产品市场化定价范围。

围绕上述目标,央行在公开市场操作和流动性管理方面,从今年初就开始了一系列市场化取向的调控手段创新,包括逆回购常态化、短期流动性调节工具的推出、贷款基础利率集中报价和发布机制正式运行等。这些措施不仅使利率的形成机制更加市场化,而且在构筑流动性管理的市场新格局上也颇见功力。短期流动性调节工具的推出,有利于促进未来央行以更加灵活的手段调控市场资金,并由此推进主导利率由银行信贷利率向银行间市场利率转变。同业存单转让管理办法的推出,更为最终实现存款利率市场化作了重要铺垫。

相比利率市场化的快节奏,今年汇率市场改革和人民币资本项目可兑换的市场化也渐次提速,而且市场化推进线路已非常清晰。在汇率市场改革上,央行的思路是继续完善人民币汇率市场化形成机制,有序扩大人民币汇率浮动区间,增强人民币汇率双向浮动弹性,保持其在合理均衡水平上的基本稳定。在进一步发挥市场汇率作用的同时,央行将基本退出常态式外汇市场干预,建立以市场供求为基础、有管理的浮动汇率制度。

让市场机制发挥主要作用不可能一蹴而就。目前,利率实际上是由管制利率和市场利率混合组成的,非市场化成分较多。这种“双轨”制使存贷款利率缺乏主动灵活的调节机制,不能较好发挥配置资源的作用。从“双轨”到“并轨”,将是一个不断突破和创新的过程。

2014年,利率市场化速度还会进一步加快,目前,贷款利率下限已经放开,存款利率市场化进程可期。在完善人民币汇率形成机制、深化外汇管理体制改革、扩大人民币跨境使用等方面,市场化的力量在2014年也将进一步显现。