近期电解铝板块盘面一扫阴霾。10月15日,国务院《关于化解产能严重过剩矛盾的指导意见》出台后,作为被纳入到化解产能过剩的重点行业之一,电解铝相关上市公司盘面开始出现积极的走势。据Wind资讯统计显示,10月以来,亚太科技、常铝股份、中孚实业、焦作万方等多只板块个股累计涨幅超过了2%。

《指导意见》对未来化解电解铝行业严重产能过剩提出新的目标和要求。统计数据显示,当前电解铝在建产能约有1000万吨,2013年新建成产能预计达到420万吨。截至2012年底,我国电解铝产能利用率分别仅为71.9%,明显低于国际水平。

与产能过剩相伴随的是电解铝行业利润的大幅下滑。2012年,281家规模以上铝冶炼企业中亏损企业为89家,亏损面为31.7%,亏损企业户数同比增加28家,亏损企业亏损额达113.5亿元。

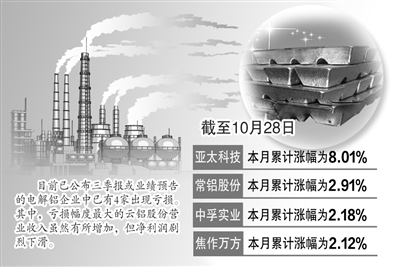

近期,电解铝板块开始受到资金的青睐。Wind资讯统计显示,本月以来,截至10月28日,亚太科技、常铝股份、中孚实业、焦作万方等累计涨幅分别为8.01%、2.91%、2.18%和2.12%。

“未来电解铝在地区上会出现分化。电解铝行业会将生产集中在具有竞争优势的中西部地区,这些地区煤炭电力成本较低,电解铝生产成本具备优势;而东部地区电解铝由于缺乏低成本能源或者铝土矿自给率较低,未来将面临逐步市场化淘汰的局面,电解铝市场结构将重构。”申银万国分析师叶培培表示,目前从《指导意见》来看,会鼓励产业链一体化的产能,而淘汰设备落后、成本高的产能。

中长期来看,民生证券分析师黄玉认为,铝业特别是电解铝行业已经处于不得不改革的状态,随着相关政策的出台,电解铝行业兼并重组的速度将加快,加上电价下调带来的成本的降低,将对行业有较大的促进作用。但黄玉认为,行业状况的根本性改善“还需要一个过程”。

从三季报的情况来看,电解铝行业仍然是业绩“重灾区”。目前已公布三季报或业绩预告的电解铝企业中,已有4家出现亏损。其中,亏损幅度最大的云铝股份营业收入虽然有所增加,但净利润剧烈下滑。云铝股份前3季度实现营业收入94.9亿元,同比增加43.80%;归属于上市公司股东的净利润为-1.35亿元,去年同期亏损额为2194万元。第三季度实现营业收入37.34亿元,同比增加43.58%;归属于上市公司股东的净利润为-591万元。

铝价的快速下跌,成为铝业上市公司亏损的主要原因。云铝股份三季报显示,今年前3季度电解铝均价为14627.57元/吨,这与2012年前3季度15883.27元/吨的均价相比,下滑了7.91%。

今年以来,虽然国内市场基建投资、汽车销售增速回升对铝的需求增大,但仍难以消耗电解铝行业严重过剩的产能。在产能过剩短期内得不到根本改善的情况下,黄玉认为,短期之内电解铝供给端不会有明显改善,铝价仍将低位徘徊。

申银万国分析师叶培培认为,《指导意见》显示,政府对解决产能过剩的意愿和决心较强。此外,在《指导意见》基础上,可能有更大力度的相关后续政策将陆续出台,对电解铝板块的正面影响趋强。“但短期内电解铝板块走势更多受心理因素影响。”叶培培表示,电解铝的产能不可能在短期内大规模减少。