随着人口老龄化趋势加快,养老问题已经成为一个全球性问题,世界各国和地区纷纷建立和完善自身的养老金制度。作为养老的一种方式,以房养老模式在国外已经相对成熟,并逐渐被民众接受

韩国保健福祉部预计,2018年韩国65岁以上人口将接近总人口的15%,而到2026年65岁以上人口将超过总人口的1/5,如何完善养老体系成为韩国政府必须解决的难题。2007年韩国政府根据韩国人普遍养老金较低,而房产占财产比重高的特点,适时推出了以房养老制度——住宅年金。6年多来,住宅年金制度不断优化,吸引了越来越多的申领者,住宅年金正在成为韩国人养老的重要方式之一

制度先行 保障落实

为从制度上保障住宅年金制度的切实落实,韩国于2003年12月31日颁布了《韩国住宅金融公社法》,并依照此法于2004年成立了韩国住宅金融公社,主管住宅抵押债券、住宅金融信用保证和住宅年金等业务。住宅年金制度于2007年7月正式实施,据韩国住宅金融公社统计,截至今年6月,加入住宅年金的总人数已达14866人,申领者平均年龄为72.3岁,抵押住宅平均价格为2.8亿韩元(1元人民币约为170韩元),人均月领养老金103万韩元。

韩国的住宅年金制度实际上是申领者将自有的住宅抵押给住宅金融公社,并领取对应的养老金的养老制度。申领者年龄越高对应的养老金越高,抵押的住宅价格越高对应的养老金越高。养老金具有与贷款类似的性质,住宅金融公社会向申领者收取相应的利息,并从养老金中扣除。住宅年金为终身制,在申领者能够履行合同义务、抵押房产所有权不出现变更的情况下,养老金支付将直至申领者及其配偶死亡时终止。偿还方面,申领者可以随时偿还全部或部分已领取的养老金。申领者夫妇双方都离世后,住宅金融公社有权对抵押房产进行处分,处分金额大于支付养老金总额的,差额退还申领者的继承人;处分金额小于支付养老金总额的,不足部分无需补缴。

优点明显 申请倍增

据韩国住宅金融公社相关人士介绍,住宅年金相对于其他养老金融产品具有以下优势:一是终身制。申领者及其配偶不仅可以终身得到养老金保障,而且可以终身住在抵押的房产中。二是国家保障。韩国住宅金融公社为国有机构,养老金给付具有国家保障,不存在中断风险。三是低利率。住宅年金较一般的住宅担保贷款具有更低的利率,一般比照3个月定期存款利率上浮1.1%。四是税制优惠。年金抵押住宅将减免25%财产税,计算年终所得税时将扣除年金利息支出,另外将免缴登录税、地方教育税等税款。五是随时偿还。申领者可以随时申请对住宅年金进行核算,并选择偿还全部或部分已领取的养老金,在此过程中不收取任何手续费。

住宅年金制度的吸引力使申领者人数大幅增长。据韩国住宅金融公社统计,以当年7月至次年6月为一个单位,首年申领者为831人,第二年1014人,第三年1338人,第四年2503人,第五年3979人,第六年5201人。第六年申领者的人数已经超过首年的6倍。

不断完善 青睐度高

首先是申领条件的放宽和年金制度的完善。住宅年金制度在推出之时,要求申领者的夫妇双方年龄都要达到65岁以上;到了2009年4月,这一条件下调至夫妻双方均达到60岁即可;而从今年8月1日开始,夫妻双方中只要房屋所有者的年龄超过60岁就可以申请加入住宅年金。

从抵押物方面看,原来要求住宅价格在6亿韩元以下,现在这一标准已提高到9亿韩元,老人福利住房也被列为抵押对象。从领取方式看,从最开始的终身领取相同金额的“定额型”,已经发展为“递增型”(以适应不断上涨的物价)、“递减型”(以适应消费活动的不断下降)以及“阶梯型”(以10年为单位,前10年领取相同金额,第11年领取第1年的70%,以此类推,作用类似于“递减型”)。申领者可以根据自己的消费习惯和经济状况选择适合自己的养老金领取方式。

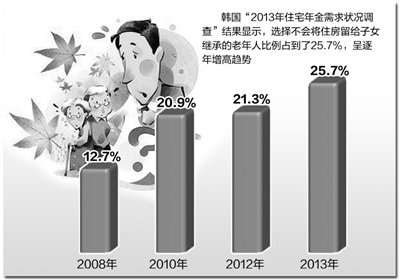

其次是韩国人对待住宅继承和老年生活观念的变化。住宅金融公社今年进行的“2013年住宅年金需求状况调查”结果显示,选择不会将住房留给子女继承的老年人比例占到了25.7%。2008年该比重为12.7%,2010年为20.9%,2012年为21.3%,呈逐年增高趋势。尤其是不满64岁的老年层占比最高,约达33.5%。在选择加入住宅年金的理由时,“不希望增加子女负担”的占87%,“没有其他养老经济来源”的占85.7%。另外调查显示,住宅年金申领者的住宅资产占总资产比为92.8%,而且年龄越高,使用住宅年金的比率越高。住宅年金申领者的月收入中,住宅年金平均占69.4%,70岁以上的住宅年金申领者月收入超过了普通老年阶层。据韩国住宅金融公社的最新数据,在住宅年金加入条件自8月1日再次放宽之后,8月份申请者增加人数达到482名,同比增长16.4%。