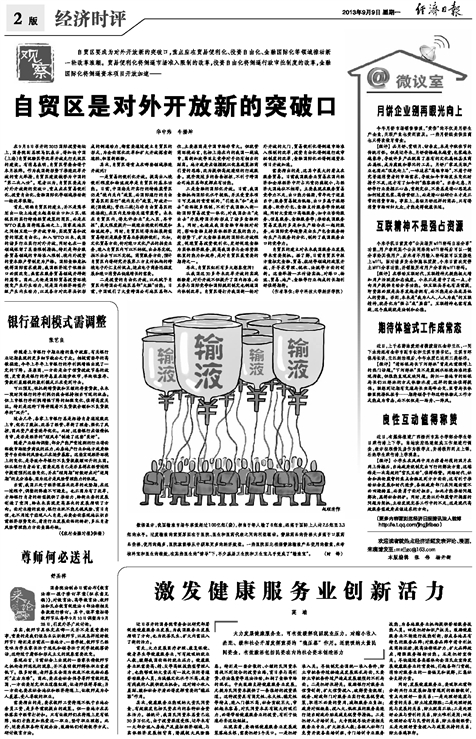

伴随着上市银行中期业绩的集中披露,有关银行业近期表现的更多细节被公之于众。相较前些年的高歌猛进,今年上半年上市银行的净利润增幅出现了一定的下降。其原因,一方面是由于信贷投放节奏的放慢,更重要是银行的净息差在逐步收窄,单纯依靠存、贷款利差赚钱的盈利模式正在受到冲击。

可以预见,依托新增贷款和巨额的存量贷款,未来一段时间银行的净利润仍然会保持相当可观的状态。但上市银行净利润增幅下降的细微变化,值得高度关注。特别是这种下降伴随着不良贷款余额和不良贷款率的“双升”。

过去几年,各家上市银行总是标榜自身通过股改上市,优化了股权、改善了经营、革新了理念、强化了风控,因此资产质量连年优化。此时,这些银行应该借机自审,是否是经济的“顺风车”制造了这些“美好”。

随着产业结构调整,部分产能严重过剩的行业将面临被市场逐步淘汰的压力,而房地产行业和地方政府融资平台面临的风险也正在逐步暴露。这些宏观经济环境上的变化,是导致今年银行不良贷款数额回升的主因。但从银行自身而言,需要反思自己是否真得在经营过程中提前预判这些变化,并在“顺周期”时做好应对“逆周期”的充分准备,因为这才是风险管理能力的体现。

当前,我国正处于经济深层次改革的攻坚期,在这一过程中,调整的阵痛不可避免。也正因为有了改革,才给银行自身的转型提供了推动力,给新业务的发展创造了空间,给未来实现更高层次的发展指明了方向。面对业绩的波动,银行业既不能无视风险、盲目自信,也不用过于悲观人人自危,而要全面客观地认识当前经济形势变化,看清行业发展面临的转折,多从自身风险管理能力方面查漏补缺。

(《农村金融时报》供稿)