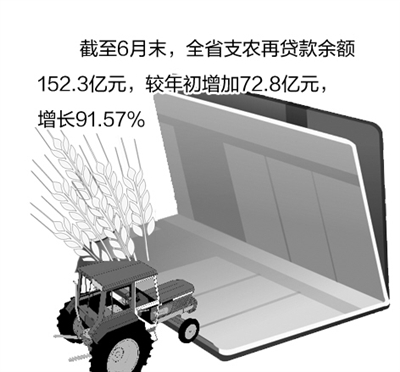

记者:近些年来,黑龙江省在金融支持粮食生产方面,有哪些创新做法?取得了何种成效?

王迅:我们充分发挥央行政策导向作用,运用差别化存款准备金动态调整政策,并创新支农再贷款运用方式,引导和撬动涉农金融机构对现代化大农业发展的金融创新和信贷投放。

具体而言,着力推动4个领域的金融创新改革工作,取得一定成效。这包括加大对农田水利、土地规模经营、农业产业项目及涉农中小企业(合作社)等重点领域的金融创新和信贷投放;开展以农村土地承包经营权、集体林权、大型农机具以及各类粮食补贴资金等农村各类权益类资产为抵(质)押物的信贷产品创新研发;大力推广农业供应链融资模式,积极发展与订单、保单相结合的金融产品,探索开展“订单+期货”等特色融资模式试点;改善和提高农村金融服务水平,降低门槛、简化手续、缩减审批环节和时间,提高服务效率。目前来看,金融支持现代农业经营体制转型升级已取得初步成效,粮食稳产增产的物质基础不断夯实。

记者:在金融支持粮食生产方面还存在哪些不足?应如何解决?

王迅:与现代农业发展的需求和未来粮食生产持续增长目标相比,金融支持还存在一些困难与不足。一是粮食生产风险补偿与信贷资金投入的风险分担机制缺失;二是商业性金融支持农田基本建设与农业基础设施建设意愿不强;三是金融支农的政策扶持体系还不健全,财税、保险、担保等政策手段与信贷政策的配合还很不足,利用信托、证券、期货等金融工具支持现代农业发展的探索不够。

对此,首先应进一步完善以政策性保险为主体的农村保险体系,加快农业保险立法,建立支农信贷风险分担机制,并挖掘抵押担保资源,创新贷款抵押担保方式。其次,以政策性银行为支柱,加强对农业基础设施项目投入的资金支持。探索开展大型农田水利设备、大型农机具等的融资租赁业务,为小微型农田基础设施设计特色贷款,开展以农田基础设施项目未来收益权或收费权为抵押的贷款形式。再次,充分发挥财政支农的各类补贴资金、奖励资金对涉农信贷投入的担保作用,创新信贷产品,并鼓励保险资金、信托资金、风险投资基金等多元化的金融资本参与投资。

记者:黑龙江省在破解农业合作化经营融资难题上,有哪些金融创新模式?

王迅:合作化是农业现代化的组织形式。近年来黑龙江省金融机构一方面构建以农民专业合作社为服务主体,以“龙头企业+合作社+农户”组织模式为依托,广泛引入担保、保险、信托等融资增信手段的多元化金融服务模式。

另一方面,我们还积极探索土地承包经营权、农机具使用权抵押贷款模式,扩大合作社有效抵押担保物范围,创新推出以合作社流转来的土地承包经营权以及大型农机具使用权等为抵押物的多种信贷产品。通过信贷产品和服务模式的创新,一方面,提高了农业生产组织化程度,促进了土地规模经营;另一方面,扩大了金融机构有效抵押担保物范围,降低了农民的金融服务成本和农业信贷风险,实现了农业和金融发展的双赢。