近期,银行理财产品的收益率呈现止跌企稳趋势。统计数据显示,10月份56家银行共发行了902款人民币债券类产品,其平均预期收益率为4.23%,较9月上升6个基点。分期限来看,10月份所有期限产品的预期收益均有所上升,其中6个月至1年期产品的平均预期收益率上升最多,达到22个基点。

临近年末,人们该如何配置资产,实现保值增值?华夏银行个人业务部副总经理李岷从资产配置和风险防范等方面给投资者提出了建议。

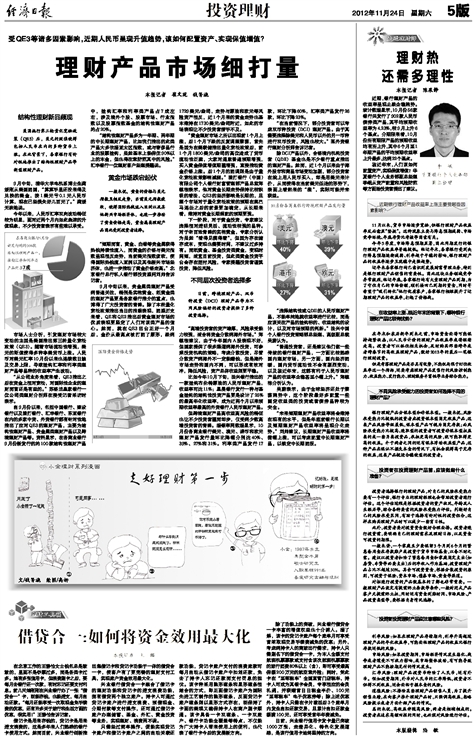

近期银行理财产品收益率上涨主要受哪些因素影响?

11月以来,货币市场逐步宽松,但银行理财产品收益率反而愈显“坚挺”。这种现象主要与降息预期减弱、市场竞争环境、年底存贷比考核等因素有关。

今年3季度,市场降息预期显著,因此同期发行的银行理财产品收益率普遍较低。临近年末,各家银行受到央行降息预期逐渐减弱、利率趋于平稳的影响,银行理财产品的收益率逐步呈现稳中走强趋势。

近年来各家银行均已意识到发展财富管理业务,特别是银行理财产品销售的重要性。因此这块业务领域竞争异常激烈,临近年底,各家银行均有大量理财产品到期,为了守住自己的市场份额,顺利接回已到期的资金,同时寄希望于“吸引转化”他行优质客户,各家银行相继提升了近期理财产品的收益率,打起了价格战。

在收益率上涨、临近年末的背景下,哪种银行理财产品比较有优势?

在年末和农历新年到来之前,市场资金面将可能保持趋紧状态,以人民币计价的理财产品收益率或将继续走高。投资者可以抓住相关机会,及时购买那些跨年或者跨春节的高收益理财产品,做好2012年的最后一笔银行理财投资。

但是考察理财产品是否具有优势,不能仅局限于盯住收益率这一个指标,还要考虑理财产品发售行的风险控制能力、收益能力、发行能力、理财服务丰富性等业务综合能力。

银行理财产品分保本型和非保本型。一般来说,风险承受能力比较低的投资者应投资保本型固定收益产品,这类产品风险等级最低,保本型产品可视为固定存款;而风险承受能力比较高、进取型的投资者可投资非保本型权益类的或一些另类投资品,承担更高的风险,就可能取得更高的收益。介于两者之间的还有保本浮动收益型产品,这种产品在保证不损失本金的情况下,有机会获得高于定存的收益,这类产品较适合稳健型的投资者。

投资者在投资理财产品前,应该做些什么准备?

投资者选择银行的理财产品,对自己的风险承受能力要有一个评估,银行专业的理财经理也会帮助投资者进行评估。这个评估过程是根据投资者的资产状况,年龄及人生经历等,综合各种要素的风险承受能力评估。判断好自己的风险承受区间,有助于选择有针对性的投资组合,这样在购买理财产品时可以减少一些盲目性。

此外,投资者要对投资资金做好合理安排。投资者进行投资前,要明确自己的理财需求及理财目标,以及资金可投资的期限。

一般来讲,一个家庭至少要保留3个月到6个月的紧急备用金在存款账户或投资于货币市场基金,以备不时之需。建议以投资者扣除了紧急备用金和家庭固定支出(如房贷、车贷等必要支出)后的净收入作为基础,投资理财产品占比不超过50%。其余可投资资金,根据分散投资的原则,可投资于保险、资本市场、债券市场、黄金等渠道。

对拟进行投资的产品做基本的了解也非常重要。一般理财产品设定有提前终止条款等条件,一般封闭式产品客户无提前终止权,同时还有资金到账时间、市场风险、产品投资类型等,要根据自身情况选择。

投资者投资理财产品应注意哪些风险?

利率风险:如果在理财产品存续期内,利率升高超过理财产品的年化收益率,可能面临理财产品的收益比银行存款还低的风险。

市场风险:如果投资期间,市场经济情况发生恶化、战争或者遭受不可抗力影响,或市场整体波动,有可能导致理财产品不能按期兑付的情况发生。

汇率风险:理财产品投资币种除了人民币,还有外币。假如投资期间,外币对人民币的汇率降低,投资者不但得不到收益,还会面临亏损本金的风险。

道德风险:不排除某些理财产品销售人员,为了提升销售业绩,在向客户推介理财产品时,只强调高收益,忽略风险提示或者片面介绍产品的情况。

总的来说,高收益伴随高风险,两者是相辅相成的。投资者在追求高额回报的同时,也必须对风险进行评估。