编者按 上市公司2012年半年报披露已近尾声。从已披露的情况看,传播文化业、社会服务业以及公共事业行业上半年净利润平均涨幅分别为23.09%、19.21%和18.69%。但仍有近半数上市公司上半年净利润减少,业绩分化现象比较突出。不过,一些积极因素正在逐渐显现。

为全面反映当前经济运行状况,本版从今天起,分为银行、券商、房地产、农业、保险、零售、传媒文化、机械制造、旅游9个板块,连续推出“解读上市公司半年报”系列报道,旨在提示投资者规避业绩大幅下滑和股价透支业绩增长的上市公司,同时也希望借此报道,能够有效提振投资者对A股市场的信心。

从商业银行的半年报来看,上半年的业绩表现似乎与“高增长”、“低不良”等惯用的词汇不再沾边。

自今年二季度以来,业界普遍担忧银行业能否应对利润增速放缓的挑战。已公布的上市银行半年报显示,包括浦发、平安、华夏在内的多家银行今年上半年净利润平均同比增速超过30%。与一季度相比,该数据有所下滑,特别是兴业银行、民生银行甚至出现了10个百分点以上的下降。兴业银行首席经济学家鲁政委总结已披露的银行半年报特点为:手续费骤降、关注类贷款甚至坏账率上升。他同时指出,商业银行当前的拨备足以应对不良率的反弹,银行业风险总体可控。

整体业绩实现稳步增长

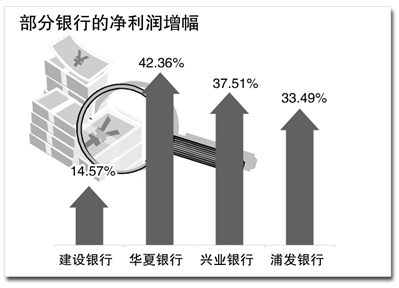

8月26日晚间,建设银行在网站公布了今年上半年业绩,该行实现净利润1064.94亿元,较上年同期增长14.57%。此前,五大行中的中国银行已率先公布2012年半年报,该行实现税后利润750.02亿元。加之此前已公布半年报的银行,业内普遍认为,我国上市银行今年净利润稳步增长已成定局。

但半年报也显示,多家银行的净利润增速开始放缓。其中,华夏银行上半年净利润同比增长42.36%,虽比去年同期和今年一季度分别增加0.47个、4.68个百分点,却比去年全年减少11.61个百分点。兴业银行今年上半年净利润增长37.51%,但去年上半年和全年净利润增速都在39%以上,今年一季度更是达到58.74%的净利增速。浦发银行上半年33.49%的净利润增速,虽比今年一季度增加了约3.2个百分点,但同时也比去年同期和去年全年放缓了7个百分点以上。

在半年报中,建行特别提到,得益于生息资产规模适度增长,加之信贷资源趋紧、议价能力逐步提高等因素影响,上半年建行净利息收益率为2.71%,同比上升5个基点。而中行的业绩报告则指出该行净息差为2.1%,同比略降0.01个百分点,对于净息差的下滑,中行称主要受人民币进入降息周期,存贷款利率浮动区间扩大的影响。在股份制商业银行中,除华夏和浦发净息差变化不大外,招行和平安银行的净息差和净利差均出现显著下降,这也被视作央行两次降息产生的效应。

交行金融研究中心研究员鄂永健指出,在中长期通胀压力依然存在的情况下,存贷款利率实质性下调空间并不大,为降低企业融资成本,有再次降息的必要,但为了避免银行利差过度收窄,影响银行业平稳运行,大幅降息的可能性不存在。

资产质量问题开始显现

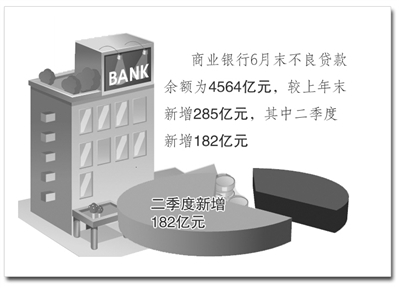

银监会最新数据显示,商业银行6月末不良贷款余额为4564亿元,较上年末新增285亿元,其中二季度新增182亿元;不良贷款率为0.9%,与一季度末持平;拨备覆盖率为290.2%,较一季度末提高2.8个百分点。

上市银行已公布的半年报印证了银监会的数据,浦发银行不良贷款较年初增加18.6亿元,达到76.87亿元,不良率上升0.09个百分点至0.53%;招商银行和兴业银行则分别增加了7.3亿元和4.97亿元。

今年以来,随着有效贷款需求下降、手续费收入减少、净息差收窄等效应越发明显,银行业资产质量的问题开始显现,不良贷款压力有所增加。交行首席经济学家连平表示,近期银行不良资产改变了持续双降走势,余额开始增长,其中苏浙地区、民营经济和小微企业更为明显。

值得关注的是,当前银行业逾期贷款的增幅已经超过了不良贷款的增幅。业内人士分析称,尽管逾期贷款真正转化为不良贷款的比例比较低,但逾期贷款的出现意味着贷款质量存在问题。

“当前银行不良贷款仅是微升,即便银行业不良贷款反弹到2%,风险也在可控范围内。”中央财经大学中国银行业研究中心主任郭田勇认为,在经济下行压力较大的情况下,银行不良率出现上升很正常。

为了寻找新的利润增长点,减轻不良贷款增加的压力,今年上半年上市银行加快金融创新,探寻转型之策的动力依然不减。半年报显示,建行信贷结构再度优化,加大了对涉农贷款、个人住房贷款和小微企业贷款的投放力度,该行还继续推进专业化机构建设,报告期末已开业私人银行、财富管理中心共260家,建立个贷中心949家,建设小企业经营中心244家。

面对利润高增长时代的远去和资产质量迎来“大考”,下半年,商业银行如何加强零售银行、新兴业务发展和战略性业务创新,改变同质化经营模式值得业界思考。