随着监管层在不同场合相继透露出越来越多的信息,作为多层次资本市场重要组成部分的场外交易市场的框架也日渐清晰。

这令那些非上市股份公司看到了通过股份转让、交易进入资本市场的美好前景,但从各地中小微企业发展路径急需拓宽的情形来看,我国的多层次场外交易市场建设、尤其是区域性股本转让市场建设仍须提速。

思路

两大市场可同步推进

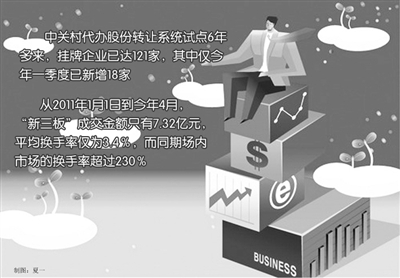

截至今年4月份,中关村代办股份转让系统(即“新三板”)试点6年多来挂牌企业已达121家,其中仅今年一季度就新增18家。但由于受限于现行交易机制,“新三板”一直存在交投并不活跃的问题。从去年1月1日到今年4月,“新三板”成交金额只有7.32亿元,平均换手率仅为3.4%,而同期场内市场的换手率超过230%。

此外,作为场外交易市场的另一个重要组成部分,区域性股本转让市场(即地方券商柜台交易市场)建设也从今年初开始突然提速,但目前仍是“只闻楼梯响,未见人下来”。

与此形成鲜明对比的,是各地高新科技园区企业以及非高新的中小企业快速发展,以及地方性股权交易市场建设如火如荼。除了较早设立的天津股权交易所、重庆股份转让中心等以外,去年4季度以来地方版“OTC市场”频出:去年11月,武汉股权托管交易中心正式揭牌运营;今年2月,上海股权托管交易中心开市;今年5月15日,深圳前海股权交易中心正式揭牌,首批39家深圳企业与该中心签订挂牌意向协议……

“这从一个侧面反映出各地非上市中小微股份企业的股权交易需求很迫切,尤其是去年11月国务院下发《关于清理整顿各类交易场所 切实防范金融风险的决定》之后,在规范各地股权交易所的同时,必须疏通未上市企业发展壮大的渠道,并且也必须疏通民间资金的正规投资渠道。”一位券商人士说。

西部证券代办股份转让部总经理程晓明介绍,我国未来场外交易市场建设应包含3个层次:

第一层次是经过制度改革完善后的“新三板”,主要将为科技创新型企业服务,最初可能仅限于服务各地高新技术园区的高新企业,将来也可能会放开到服务高新园区之外的企业。也就是说“新三板”在我国资本市场中的定位类似美国的纳斯达克股票市场(Nasdaq)。

第二层次是区域性股本转让市场,旨在为小微企业提供股份转让服务,支持地方实体经济。其服务的企业并不局限于高新技术产业,也包括传统产业企业,这类似于美国的场外柜台交易系统(OTCBB)。

第三个层次则是地方性产权交易场所,它类似美国的“粉单”市场(Pink Sheet)。“不同的企业将根据各自的发展阶段、特点和需求,进入不同层次的场外市场。”程晓明说。

目前来看,全国性的“新三板”市场和地方性的柜台交易市场建设同时推进的思路,更为符合中央对于资本市场应加大力度支持小微企业发展的部署要求。“场外交易市场的定位主要是服务中小企业,要达到这个目的,就需要在全国范围内、通过全国性市场和地方性市场同步推进,从而能更大范围地覆盖中小企业。”申银万国证券研究所市场研究部分析师桂浩明说。

挑战

做市商制度应实现突破

无论是哪个层次的场外交易市场,只有相应地做好交易、运行机制的设计,才能形成活跃的交投,真正发挥出市场功能。“只有先解决场外市场交易活跃的问题,才能解决挂牌的小微企业融资难的问题。”程晓明说。

业内人士普遍表示,场外市场制度设计的核心,是要在建立做市商制度方面实现突破。做市商制度的本质含义是做市商在柜台交易中通过报“买”或“卖”,来直接参与市场交易。此前,监管层也已表示,“新三板”可以探索引入证券公司做市商制度,允许券商持有股权进行双边报价。

小微企业不像成熟企业那样业绩稳定,即使这些企业登陆“新三板”或区域性股本转让市场后按照要求进行信息披露,普通投资者也难以据其进行准确的理解和判断。“因此需要通过做市商来为小微企业合理定价,以此引导投资人以合理的价格参与股本的转让。”程晓明认为,在证券市场上,做市商最主要的功能是对高科技企业及商业模式创新型企业予以定价估值,其次的功能才是提供流动性。

此前我国许多地方均有自己的地方性产权交易所、股份托管中心等,但由于交易制度方面的问题,对解决小微企业融资难题作用有限。同时根据相关规定,除依法设立的证券交易所或国务院批准的从事金融产品交易的交易场所外,任何交易场所均不得将任何权益拆分为均等份额公开发行,不得采取集中竞价、做市商等集中交易方式进行交易。业内人士认为,在区域性股本转让市场中,券商应发挥好主导作用,积极构建满足中小微企业股权交易的规范运作平台。

“从更长远的角度来看,引入做市商不仅对于场外市场的交易、市场规模的发展具有重大的意义,同时将为我国证券公司提供更完善的资本市场业务,使其在业务创新、盈利模式多元化等方面实现更大的发展。”桂浩明说,对于券商来说,参与做市商可为其带来丰厚的价差收入,同时也可以通过直投部门对挂牌企业进行股权投资,从而获得投资收益。

由于国内券商并未承担过真正意义上的做市商,是否能利用现有的咨询和研究资源进行合理定价,是否能充分利用现有的营业网点和交易硬件资源促进高效交易,桂浩明认为,这些均是证券行业及证券公司需要应对的挑战。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航