“从市场运行的各项指标来看,我给股指期货市场打满分。”中国期货市场设计者之一、中国农业大学教授常清这样评价。

流动性好、交割顺利、期现拟合度高、没有强制平仓,甚至没有投诉和交易纠纷……还不到两周岁的股指期货表现出了与“年龄”不相符的成熟。

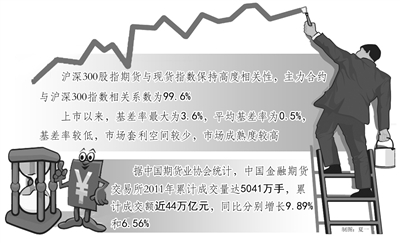

据中国期货业协会统计,中国金融期货交易所2011年累计成交量达5041万手,累计成交额近44万亿元,同比分别增长9.89%和6.56%。

股指期货这一金融工具自上市以来,顺利实现所有合约到期交割,在交割日中交割合约走势平稳,未发生价格异动,股指期货交割日收盘价与交割结算价的偏离率在0.034%以内。

沪深300股指期货与现货指数保持高度相关性,主力合约与沪深300指数相关系数为99.6%。上市以来,基差率最大为3.6%,平均基差率为0.5%,基差率较低,市场套利空间较少,市场成熟度较高。近月合约为主力合约,交易最为活跃,占市场总成交的90%以上,符合成熟市场一般规律。

上市以来,股指期货持仓从开业初期的5000多手,增加至目前的4.5万手(最高持仓达5万手)。市场成交持仓比呈下降趋势,目前该比值在4左右,较上市初期的20已大幅下降,逐渐接近海外成熟市场水平。

从交割情况看,股指期货上市以来,各合约交割量较低,市场没有出现对到期合约的过度炒作,合约价格始终围绕交割结算价微幅波动,走势平稳,收敛性好,未出现“到期日效应”。

常清认为,这种成长迅速并且健康规范的市场运行态势的出现,主要是因为规则设计科学合理,体现了新兴市场的后发优势。保证金制度、持仓制度等设计都为市场的稳健发展提供了支持。

沪深300股指期货设置了较高的保证金水平,其中近月合约为15%,远月合约为18%,考虑到期货公司加收部分,对于一般投资者而言,股指期货保证金比例在20%左右。这在全球来看,已属于较高的保证金水平,能够很好地覆盖股指期货价格波动范围,大大提高了交易所防范系统性风险的能力。投资者资金使用率不高,一般在50%至60%左右,风险可控、可承受。

交易规则对于持仓的限制也相对较紧,而且交易所还特别加强了对重点客户的交易监控。一方面,收紧投机账户持仓限额至100手,抑制市场过热,同时优化套保管理、鼓励套保交易,引导套保、套利交易浮出水面,接受监管。另一方面,加强实时交易监控,尤其是对持仓过大等重点客户和会员的交易监控,防范系统性风险的累积。

与此同时,针对新兴市场较易出现的投机过热倾向,交易所在加强实时监控的同时,还出台了《异常交易指引》,重点打击过度交易、频繁报撤和合并持仓超限等行为。

对于股指期货市场的功能发挥方面,常清认为,在提供风险管理平台方面的功能已经初步体现出来了,随着市场的进一步壮大、深化,这一功能的表现还将更为明显,但是定价功能还没有发挥,期货市场仍然是跟随现货市场运行。原因在于市场仍然处在新生阶段,上市品种单一,机构参与的广度和深度还不够,这一功能的发挥还有待于市场的进一步发展来推动。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航