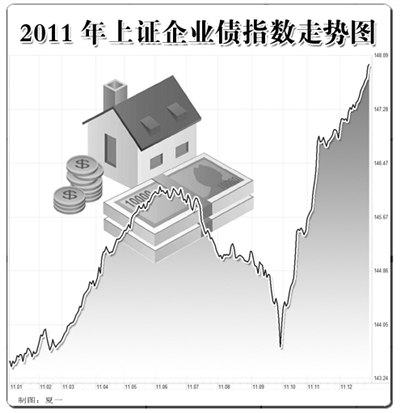

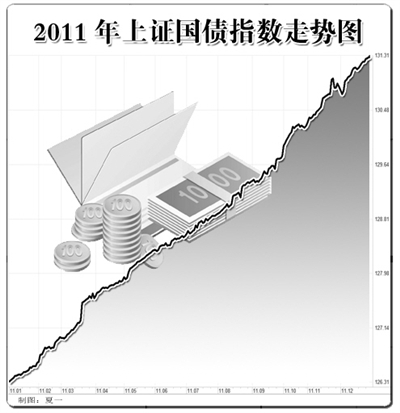

2011年是债券市场稳步推升之年。Wind资讯数据显示,截至12月28日,今年上证国债指数上涨了5.01点,涨幅为3.97%,上证企债指数上涨了4.48点,涨幅为3.12%。近期国内股市跌跌不休,反观债券市场却是一路稳步上扬。在货币政策有利于债市发展的氛围下,多位分析师认为,债市“慢牛”预计可顺利跨入2012年。

从股债“双熊”到慢牛格局

今年前三季度,债市笼罩着悲观的气氛。1月至8月,通胀压力较大,CPI同比涨幅连创新高,持续在5%以上高位运行,高通胀压力使得货币政策持续收紧,宏观调控力度加大。为缓解通胀压力,央行从今年1月起,每月上调存款准备金率0.5个百分点,半年内连续上调了6次,达到21.5%的历史高位。此外,2月9日、4月6日和7月7日,央行3次加息。前三季度紧张的市场流动性、脆弱的资金面使得债市经营惨淡,收益率大幅抬高并居高不下。

进入第四季度后,CPI拐点的出现和政策预期的向好,再加上存款准备金率下调及资金面的配合,使得行情出现了大逆转,债市由悲转喜。随着市场信心的逐渐恢复,债市第四季度迎来快速反弹,国债指数、企债指数、可转债指数等一扫前三季度阴霾,全线上涨。

回顾全年,中信证券分析师认为,以第三季度为分水岭,债券市场走势冰火两重天。从第四季度前的股债“双熊”到之后行情的逆转让很多机构投资者措手不及。以具体的品种为例,其中最有代表性的是长期国债。2011年年初由于准备金上调、春节临近等因素的影响,资金面呈现紧张态势,收益率显著上行,最高达到4.1171%。随着资金逐步回流以及央票到期量的增多,场内流动性才渐趋宽松,收益率逐步回落,但依然保持在3.8%以上。下半年,在准备金上调至21.5%高位,银行开始实行按日监管存贷比等压力的影响下,资金面再次紧张,加上通胀升温、加息预期不止,国债收益率大幅反弹,一度创下4.1303%的年内新高。不过在进入10月份后,随着银行季末考核结束、货币政策预调微调、CPI高位回落,收益率又出现快速下行的趋势,10年期国债收益率跌至3.5563%的年内新低,出现近60基点的大幅下行。有市场人士认为,短期内收益率的变动幅度如此之大,让很多投资者难以把握行情趋势。

市场将延续趋势性回暖

对于明年的债市走势,多位分析师表示,慢牛行情仍将延续。宏源证券分析师认为,在目前的经济形势下,资金面已经不再成为影响债市走势的主要因素,随着明年通胀下行预期的增强,投资者避险情绪的高涨,债市将成为资本市场的亮点。

中信证券分析师认为,从国内来看,经济依然处于转型期,在外需回落和房地产市场调整的双重影响下,明年经济增速放缓、通胀压力显著降低是大概率事件。从整体来看,通胀、经济和政策环境均有利于债市走强,利率曲线或将跟随基本面和政策利好的不断兑现而震荡下行。

宏观经济背景上,今年以来,国际金融危机的影响持续发酵,美国经济增长前景复杂,欧洲深陷债务危机泥潭,新兴经济体遭遇通胀压力。这种复杂多变的国际环境给中国经济发展带来一系列挑战。也正是在这样的环境下,我国债券市场支持实体经济发展、有效落实宏观调控政策、促进经济结构调整和经济发展方式转变的重要作用得以进一步显现。债券市场的培育与发展将会在明年得以延续,某种程度上会表现得比股市更加稳健。中央经济工作会议提出明年将继续实施稳健的货币政策,在通胀压力减轻的背景下,市场对于明年货币政策基调可能转向适度放松的预期不断增强,这有利于市场流动性保持相对宽松的状态,有利于降低债券的收益率,推动债券市场上涨。

但在看好债市趋势性回暖的走势下,市场也存在一些潜在的风险因素。有分析指出,如果通货膨胀下行幅度小于预期,或经济增速高于预期,都可能对政策放松的力度和节奏产生影响,对债市的走势也将产生较大影响。

从具体配置的品种来看,利率品种和高等级信用品种的投资机会值得关注。而对于可转债投资,建议根据对股票市场走势的判断,选择具备较强债性保护,同时转股溢价率较低、流动性较好的可转债品种进行配置。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航