对于大宗商品市场而言,2011年可谓是剧烈波动的一年,主要商品价格整体呈现高位震荡、而后明显回落的趋势,走出一波“过山车”行情。

上半年,全球流动性环境整体偏宽松,在能源及贵金属的拉动下,整体商品价格震荡上行;进入下半年以后,全球经济增速明显放缓,欧债危机进一步深化,大宗商品价格指数环比回落,走出震荡下跌的行情,虽有所反弹,但单边回调态势明显。

市场主流研究机构的观点是,目前仍然缺少支持新格局产生的宏观因素和新经济增长点。与此同时,经济下滑特别是制造业的不景气导致终端需求不旺,而美元指数强势运行亦对2012年大宗商品价格存在一定压制作用。

基本金属:金融面主导

有色金属价格总体呈现震荡向下的格局。进入9月份,受欧债危机和经济放缓等因素影响,有色金属价格剧烈波动,10月份跌至年内最低的6635美元/吨,目前维持在7875美元/吨左右。

在产量高企和需求低迷的双重压力下,钢材市场形成单边下跌的走势,螺纹钢期货也经历了两轮较大幅度的下跌,从螺纹指数来看,最大跌幅为25.6%。

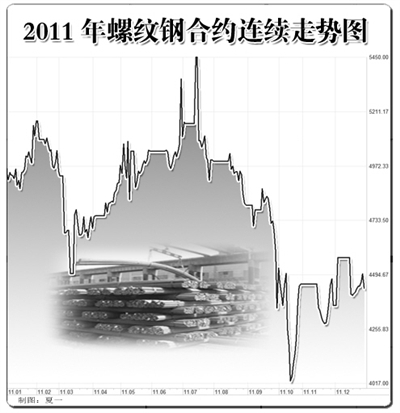

根据数据显示,截至12月9日,螺纹钢库存为485.93万吨,环比上升0.4%,与去年同期基本持平;线材库存为97.17万吨,环比上升1.1%,较去年同期上升11.8%。目前来看,虽然库存出现上升的迹象,但在未来高产低需的预期下,“补库存”力度相对不足难以支撑钢价走出较好行情。

旺季不旺,对于2012年来说,国内外宏观环境的变化将是影响钢材市场的主导因素。今年下半年房地产、高铁等固定资产投资速度放缓,同时家电、汽车、造船等制造行业产销水平均有不同程度的回落,下游需求萎缩也将影响钢材供需环境。

东证期货研究所分析师朱鸣元表示,从行业基本面看,年底有色金属下游生产企业需回笼资金以清偿债务,需求疲软抑制了整体价格上行。虽然近期电价有所上调,但成本的上升对于下游成品价格的推动作用不大,受影响最大的是各有色冶炼厂的利润空间。相对于其他期货品种,有色金属受宏观面影响较大,在房价调控、地方债务高企、经济增长放缓等诸多不利因素的影响下,有色金属明年或将继续震荡下行。

农产品:基本面主导

农产品刚性需求及相对工业品更弱的金融属性使该大类商品受金融、经济形势影响程度相对较低,但整体仍表现低迷。在国家宏观调控、丰产增收等利好拉动下,农产品上半年尽显高位压力,而后受美债危机、欧债危机打压,农产品大幅下挫,大部分品种跌至两年前的价位。预计2012年农产品将逐步回归基本面,各品种将回归到供需平衡价位。

豆类、油脂受宏观经济面的影响较为明显,在系统性风险集中释放过程中,国内外油脂现货市场呈现旺季不旺的消费特征。

相关数据显示,今年1月至11月份我国累计大豆进口量为4722万吨,同比下降4.4%,国内大豆库存充足和油厂压榨收益下降导致中国大豆进口量出现下滑,近期仍未出现恢复性增长局面。而随着国产大豆收储价格的划定,2011/2012年度国产大豆政策性底部已经确立,但宏观经济的不确定性、国内压榨消费降温等因素仍制约大豆价格难以出现趋势性上涨。

白糖表现出明显抗跌属性,累计下跌幅度不到10%。然而在全球商品市场普遍下跌格局下,12月中旬美盘糖已跌至22美分/磅,按照进口成本测算,泰国糖进口成本在6000元/吨以下,国内广西主产区现货价格12月份基本在6500元/吨以上,因此国内糖市仍面临较大的进口成本压力。此外,根据国际糖业组织(ISO)预计,全球糖市在2011/2012年度进入相对宽松的新周期,各产糖国今年糖产量普遍增产,库存消费比明显回升,也将对新榨季的国内外糖价构成压力。朱鸣元认为,当前糖价大大高于生产成本,糖价仍存在较大下落空间,随着压榨高峰的到来和消费高峰的退去,白糖或将进入下跌周期。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航