2011年对于股民来说,无疑是比较难过的一年。但没有“只雨不晴”的天。经历一年调整,A股见底信号已经频频闪现。

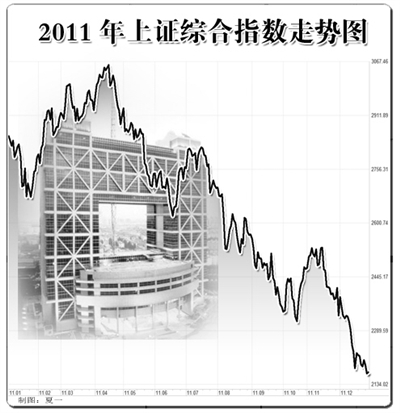

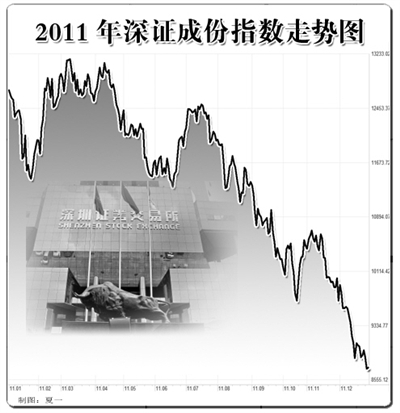

时至年尾,A股市场的看空情绪快速释放,股指连创新低。综合全年来看,上半年有过一波上扬,在4月份上攻3057点之后,股指一路向下。截至12月27日,上证综指收于2166.21点,较今年1月4日收盘点位2852.65下跌了24%,创业板指数收于723.31点,较1月4日收盘点位1142.98点下跌了36.7%。

各种信息影响股市

今年下半年,股市可以用惨淡来形容。担忧经济下滑成为股指下跌的主要因素,市场扩容、二级市场减持、年末资金面偏紧等因素也起到了推波助澜的作用。尽管CPI和PPI数据的逐步下跌,让投资者看到了物价水平得以控制的成果,但对经济下行的预期也随之增强。

年内股市有过几次小幅反弹,但明显动力不足。近期,利好消息不断,如我国央行以及全球6大央行采取措施缓解流动性紧张局面;存款准备金率下调;推动养老金、住房公积金入市的呼声不断;政策基调不变、小QFII开闸等。但出于对国内外经济基本面的担忧,市场对利好消息表现麻木。

从外部因素来看,欧洲债务危机蔓延,世界经济增长不确定性增加,对我国的外向型经济产生直接影响。另一方面,为刺激经济增长,各国宽松的货币政策带来的副作用也开始显现。世界范围内宽松的货币环境,导致国际大宗商品价格波动充满不确定性,输入型通胀压力没有得到根本消除。

内部因素方面,未来通胀压力仍然存在,虽然物价涨幅出现阶段性拐点,但仍处在高位,市场对通胀是否得到根本控制存在担忧。经济增速下滑导致上市公司盈利预期下调,房地产调控仍在继续,而地产和银行股占上证指数权重近50%左右,大盘股重心不稳将导致市场重心下移。

此外,今年以来,创业板和中小板跌幅更大,有分析人士认为,许多个股的高价位与其业绩增长不对称,价值回归仍在途中。另外,创业板完善退市制度的消息依然影响着市场对于中小盘股的信心,资金抛售现象明显。

有分析认为,融资融券标的证券自12月5日起扩容至285只的消息,加剧了市场对于做空制度引入的担忧。国际板推出的传闻,也是导致今年市场多次出现大跌的一个诱因。尽管目前国际板推出尚没有明确的时间表,但中国证券市场国际化的趋势已经形成,市场正在提前反映这种预期。

申银万国认为,当前股市的颓势不易扭转,市场缺乏转强支撑,后市将继续震荡盘跌,盘中反弹乏力、交投清淡、避险情绪浓重,因此不上则下、不进则退将成为大概率事件。目前,海外市场动荡不止,难以形成稳定预期;短线市场缺乏足够有力的做多预期和抓手,难以扭转当前颓势。

积极因素值得关注

虽然目前的跌势仍是大调整趋势的延续,引起市场调整的内外基本面因素没有发生实质性的变化,但股市估值较低、经济中长期向好、证券市场制度不断完善等因素使投资者应当对市场未来充满信心。

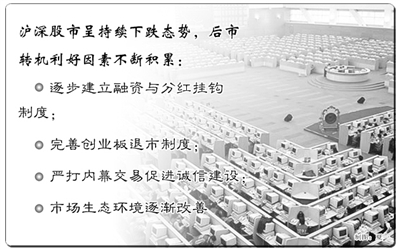

在悲观情绪主导下,市场上的积极因素往往被忽视。长期资金的引入,能够发挥稳定股市的正面效应。证监会近期推出一系列改革措施,如逐步建立融资与分红挂钩制度、完善创业板退市制度、严打内幕交易促进诚信建设等,都指向了股市深层次矛盾。市场生态环境逐渐改善,有利于坚定资金长期驻扎股市的信心。

此外,随着股价的下跌,产业资本、高管增持股票的动作也开始逐渐频繁。12月13日至14日期间,北京旅游控股股东中国华力控股集团增持了公司共计97.84万股;12月14日,航天电子大股东中国航天时代电子公司增持公司股份160万股等,表明目前的股票估值水平已经逐步对大股东和高管产生吸引力。

当然,转势不会一蹴而就,但结构性机会值得关注。民生证券表示,政策支持的行业有望率先进入反弹周期。文化传媒、软件、物联网、节能环保以及生物制药等新兴产业板块已经连续反弹,政策的支持及这些板块的发展前景,吸引资金关注。此外,周期性板块的走势有逐步企稳迹象。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航