□ 市场估值及成交各指标直接反映了市场信心与预期,对于判断大盘是否见底具有重要意义。通过对市盈率(PE)、市净率(PB)、发行PE等估值指标,以及成交金额、换手率等信心指标进行分析可以看出,大盘确已进入底部区域,下调空间已经较小。

与历史上两次见底比较,A股目前估值水平下调空间已较小,指数进入底部区域较为确定。

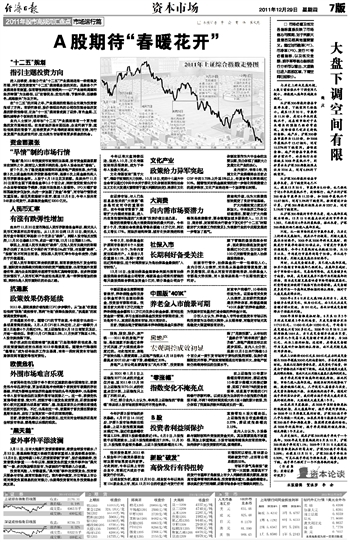

从沪深300指数的静态市盈率来看,下跌空间已经很小。截至12月20日,市盈率为11.91倍,是近6年来的最低水平,这表明市场对于未来增长的预期已经非常悲观。剔除估值已创历史新低的金融、地产后,沪深300静态市盈率为15.03倍,和2008年最低水平13.47相比,还有10.37%的下跌空间。若假设金融、地产的静态市盈率保持当前水平,而其他行业估值跌至2008年最低水平,则折算出来沪深300指数极限点位为2216点,还有6.8%的下跌空间。

从沪深300指数的动态市盈率来看,其下跌空间也已不大。截至12月20日,市盈率为8.49倍,也已经处于近6年来的最低水平,剔除银行、地产后的沪深300动态市盈率为11.23倍,和2008年最低水平10.87相比,还有3.2%的下跌空间。按照前述方法计算,沪深300指数的极限点位为2327点,还有2.1%的下跌空间。

从沪深300指数的市净率来看,进入底部区域较为明确。12月15日收盘点位对应的市净率为1.382,已经是近6年来的最低值,据此来看,沪深300指数的确已经进入底部区域。

不过,从一级市场的发行市盈率来看,与历史上的两次见底相比,现在水平仍较高,判断大盘见底仍为时尚早。2005年及2008年两次见底时,新股发行市盈率均接近20倍左右。目前发行市盈率仍然较高,今年6月最低时也未跌破25倍,从10月以来,平均发行市盈率均高于30倍。单从这个因素来看,判断大盘见底仍为时尚早。

同时,从成交金额来看,虽已进入底部区域,但并不能断言市场底部已经到来。在底部区域时,由于市场信心恶化,交易热情降低,成交金额多处于地量。但是,成交额见底并不能作为判断底部的指标,因为成交额见底意味着市场情绪极度恶化,利空情绪宣泄使得下跌很可能仍将持续。成交金额更多是作为一个底部反弹初期的确认指标,相对于大盘见底是滞后的。

2005年6月6日历史大底998点的当日,成交金额并未明显变化,仅为45亿元,而2天之后成交金额才得以突破,为191亿元。再次证明成交金额滞后于指数的判断。

2008年国际金融危机时期,8月至10月3个月的成交额是3年来的地量,月成交金额分别为11715亿元、11450亿元和10330亿元,平均每日成交额也只有300多亿元。2008年10月28日上证综指触底1664点,当日成交金额并未放出巨量,之后第九个交易日成交金额才明显异动,为568亿元,此为上涨的初期。这说明,应将成交金额作为见底回升初期的确认指标,而不是判断见底的同步指标。

现在上证综指400亿元至500亿元左右的成交金额与2008年探底200亿元的地量相比,并未到最坏的时刻。虽然从近期的量价来看,成交量处于地量,但是由于价格仍在不断创下新低,而成交金额是大盘见底的滞后指标,因此不足以判断大盘真正底部的到来。

换手率是判断市场底部的领先指标,据此判断,市场已进入底部区域。经较长时间的趋势性下跌,股价跌幅已较大,几乎没有人愿意参与买卖,成交量长期低迷不振,出现极低的换手率。通过对换手率的实证分析,我们得出换手率是大盘是否见底的领先指标,大致领先大盘见底1个月。

如果采用月度数据,在2008年国际金融危机的低迷时期,在大盘底部时,换手率是同步指标。如2008年10月指数见底的时候,沪深300换手率几乎与指数一同反转。如果采用每日数据来比较沪深300换手率和指数走势,能获得更敏感的结论。在2008年的底部时,换手率是指数的领先指标,领先指数1个月左右。

与历史相比,现在沪深300的换手率处于一个底部。2008年成交量最低迷的8月至10月,沪深300的换手率还有1.1%;2009年7月31日大盘到达国际金融危机后的高点时,沪深300换手率高达2.09%;而截至12月21日,沪深300换手率仅为0.20%,可见从换手率这个指标来看,随着大盘的下跌,换手率已经到了一个不能再低的地步。

(作者单位:东海证券研究所)

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航