上市公司三季报披露后,光伏行业的低迷已真实地反映在公司业绩上。此外,美国对我国光伏企业发起“双反”调查。光伏行业正面临着“内忧外患”——

国内产能过度,海外需求萎缩,企业间竞争加剧,技术空心化问题仍未解决……曾经一度阳光灿烂的光伏产业已经提前步入冬天,而近日的反倾销、反补贴的“双反”调查无疑更是让光伏产业雪上加霜。在这个寒冷的冬天,光伏产业该如何练好身体,以便应对“内忧外患”?而投资者又该如何布局,以谋求投资机会?

光伏行业提早入冬

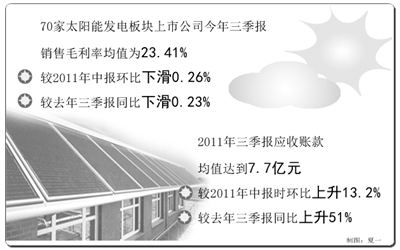

数据显示,70家太阳能发电板块上市公司今年三季报销售毛利率均值为23.41%,较2011年半年报时的23.67%环比下滑0.26%,较去年三季报时的23.64%同比下滑0.23%;与此相对应的是,其2011年三季报应收账款均值达到7.7亿元,较2011年半年报时的6.8亿元环比上升13.2%,较去年三季报时的5.1亿元同比上升51%。

“目前,光伏行业收入继续回落,今年第三季度产品需求低于预期,7月至9月多晶硅和硅片价格大约下滑25%,电池片和组件价格回落在10%至20%之间。此外,第三季度光伏板块营业收入同比增长14%,环比下滑35%,继续回落。”长城证券分析师桂方晓分析,相比之下,结构性分化特征比较明显,光伏设备板块保持了较高的增长,主要源于去年厂商迅速扩张带来的订单集中在今年结算。

此外,桂方晓表示,组件和耗材的增长率显著降低,多晶硅相关企业的营业收入出现同比下滑。“一方面是下游需求萎靡所致,另一方面多晶硅3月之后的持续降价,挤出了不少国内供给,从持续创新高的多晶硅进口数据也能看到这种状况。”桂方晓说。

数据显示,第三季度企业的盈利也大幅下滑。“价格下跌带来毛利率的继续下滑,全行业毛利率再次出现整体的小幅下滑,也直接影响到净利率水平。”桂方晓表示,整个板块的净利润下滑10%左右,单季度环比更是出现22.7%的下滑。和前几个季度相比,整个板块经营性现金流大幅下滑,达到-8亿元左右。

桂方晓分析,光伏产业今年以来业绩不佳的主要原因是欧债危机和产能过剩的双重影响。目前国内光伏中小企业停产严重,大企业的产能利用率下降也非常明显,去年下半年以来的产能大扩张在一定程度透支了设备的需求。

对此,赛迪顾问有限公司产业研究中心分析师朱薇桦亦有同感。朱薇桦介绍,在2009年到2010年期间,光伏行业曾出现过井喷式发展,造成这一现象的重要原因之一是组件生产的低门槛,导致很多企业盲目进入。但是,这些公司在规模、质量控制、成本控制等方面并不十分健全,同时对行业理解也不全面,因此成为光伏行业产能过剩的重要因素之一。

光伏板块如何布局

“目前,欧洲债务危机深化,欧洲光伏电站运营商融资难,政府对新能源支持堪忧,而美国的‘双反’调查也存在隐患,预计2012年海外太阳能市场将不会有较大增长,甚至会有所萎缩。”国海证券分析师张晓霞表示,今年8月发改委出台统一上网电价,此外2015年国内光伏累计装机规划可能再次上调50%达到15GW。因此,预计2012年国内光伏发电有望大规模启动,年新增装机量接近3GW,较2011年增长约300%,内需再造产业生机。“光伏企业过冬,必须不断创新技术,提高效率,降低成本,提升产品品质,创造溢价空间。”张晓霞说。

而国信证券分析师郑东则表示,虽然国家进一步上调了国内光伏市场的装机容量,但是由于行业需求的放缓和供给的过剩,整个行业目前还处于谷底,预计板块即使有行情也仅是交易性机会。“但是,随着未来行业整合的进一步完成和国内市场的逐渐启动,行业将迎来第二次高增长。对于细分子行业而言,如果整合完成,行业将重新恢复上行态势。设备类的企业可关注精功科技、天龙光电和京运通等,逆变器可关注阳光电源等,多晶硅行业可关注乐山电力等。”郑东表示。

关于细分行业多晶硅,国泰君安分析师孙建平有自己的看法。“随着多晶硅暴利时代一去不复返,成本优势将进一步凸显,具备技术及规模优势的企业将直接受益。因此我们建议关注天威保变以及能够为多晶硅客户提供降低成本支持的精工科技等。不过,考虑到目前行业整合的措施尚未出台,后续仍将保持关注。”孙建平认为,多晶硅价格将在今年12月到明年1月企稳,2012年上半年多晶硅价格将小幅回升,稳定在40美元/公斤至45美元/公斤。

“多晶硅行业或将迎来整合,整合后龙头企业将受益。”孙建平表示,产业集中度提高,利于资源向龙头企业集中,进一步强化其成本优势。同时,前期产能释放和需求萎缩加剧行业竞争,提高行业准入门槛有望缓解供需矛盾。

“光伏产业还没来得及大展拳脚就面临着多晶硅价格大幅下跌等不利因素,利润降幅巨大。再加上前阶段国内光伏产业遭遇美国的反垄断调查,所谓内忧外患同期而至,让整个行业倍感压力。”东北证券分析师鲁健表示,“十一五”和“十二五”规划纲要都把发展新能源列为重点发展行业,尽管存在技术低水平竞争、企业良莠不齐的问题,但是经过严寒的考验,剩下来的光伏企业将会获得更多的成长空间。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航