进入2011年第二季度,在全球经济复苏势头放缓、美国债务违约风险升温,以及欧债危机一直未能获得有效解决、全球主要经济体实际利率依然为负等多重影响下,黄金因其抗风险、抗通胀属性,而进一步受到避险偏好资产的青睐,国际现货金价创下新高1575.20美元/盎司,并大体维持在1500美元/盎司上方高位震荡走势。白银的二季度走势相比黄金出现分化,国际现货银价在创下31年以来的新高49.82美元/盎司后,急速下探,短短几周内即跌去30%以上,回归至35美元/盎司一线呈现盘整格局。

金价或将迎来调整

国际现货金价今年以来的走势总体上保持着上行趋势,而特点则是急跌慢涨。4月份现货金延续了一季度震荡向上的强势行情,起步于1420美元/盎司价位上方,并成功于4月20日盘中首度跃上1500美元/盎司整数关口,达1506.20美元/盎司。当月,盘中最高曾达到1569.40美元/盎司的价位,收盘时基本站稳了1500美元/盎司上方。

随后,5、6月份现货金整体上呈现冲高回落、高位震荡格局,而且未来短期内下行压力增大。具体而言:其于5月2日盘中冲上历史新高1575.20美元/盎司后,当周即大幅回调至1490.68美元/盎司,单周波幅高达113美元/盎司,跌幅达62.5美元/盎司。这两个月中,现货金价大体上在1470美元/盎司至1550美元/盎司的区间内宽幅震荡。但6月份的整体行情相较于5月份来说,震荡幅度收窄,而且基本是在1500美元/盎司上方运行。

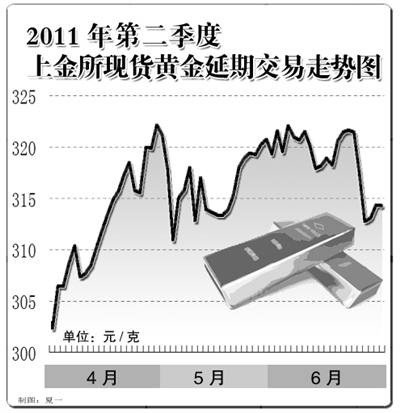

此外,上海黄金交易所统计数据显示,二季度黄金递延品种Au(T+D)呈现高位盘整格局,并且运行趋势已由涨幅逐月收窄转为震荡下行。

全球最大黄金ETF——SPDR Gold Trust公司的黄金ETF从6月18日以来一直将仓位维持在1209.14吨,直到6月30日才又减持了0.91吨。业内人士分析认为,该ETF如此长时间不增不减、没有进行哪怕一次微调的情况是很少见的,这意味着尽管近期金价将迎来调整,但SPDR对欧债危机背景下的黄金前景并未完全看空,不过也表明其不认为目前是进行战略增持的好时机,需要捕捉更为稳健的机会。

金银走势分化明显

白银在二季度的走势相比于黄金出现了较为明显的分化。白银从去年下半年开始启动强势上涨行情,至今年4月下旬冲高至49.82美元/盎司的历史高位,比今年1月的本轮行情低点26.35美元/盎司上涨幅度达89%。此后随着基本面情况发生一些转变,白银又经历更为急速的回调,一度出现连续8个交易日的下跌,短短几周内即跌去30%以上。同期黄金虽然也出现了深度调整,但由于其具有较强的货币属性和避险功能,止跌企稳,抗跌性和稳定性显著强于白银。

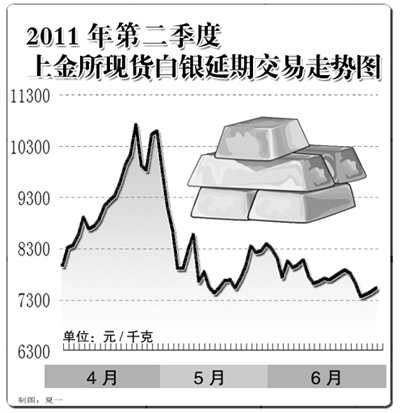

截至6月29日收盘,上海黄金交易所白银递延Ag(T+D)合约为7462元/千克,比4月1日收盘价下跌6.40%。在此期间,沪银Ag(T+D)最高曾于4月下旬达到10788元/千克。4月当月市场交投热情高涨,累计成交近3.33万吨,环比增长64.77%,同比大增1641.87%;累计成交金额3174.33亿元,环比增长106.05%,同比增长高达3981.43%。而在近期,最少的一天成交量仅有37万手。

业内人士分析认为,由于超过一半的白银实物消费是应用于工业,目前全球经济复苏放缓的势头将使白银需求受限,不支撑银价回升。全球最大白银ETF——美国iShares Silver Trust公司的白银ETF持仓情况显示,其整个二季度已累计减持1558.91吨,减幅近14%,显示白银市场空头力度仍占据上风。

总体来看,美国第二轮量化宽松政策已于6月如期结束,美联储最近一次的议息会议下调了美国经济增长预期,且并未暗示将采取第三轮量化宽松政策,但决定维持0-0.25%的极低利率水平不变。

下一步美国将具体实施怎样的货币政策、如何解决自身债务赤字问题,以及欧洲将如何解决希腊债务重组问题,仍将是影响贵金属走势的核心因素。业内分析人士表示,近期黄金展开调整行情的可能性加大,白银则或将维持目前的弱势震荡,各种因素交织更为复杂,需要投资者愈加谨慎。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航