“我国集成电路产业在‘十一五’前期延续了自2000年以来快速发展的势头,虽然中期受到国际金融危机的冲击连续两年下滑,但在国内宏观经济向好和全球集成电路市场复苏的带动下,2010年最终扭转了下滑局面并实现大幅增长。”

不久前,展讯通信(上海)有限公司在北京正式发布了一款自主研发的新产品——40纳米芯片。此芯片不仅是全球首款40纳米技术TD-SCDMA多模通信芯片,同时也是全球3G领域首款40纳米芯片。这标志着上海集成电路设计业设计技术水平正逐步跨入世界领先行列,由跟随者转变为部分引领。

通过不断自主创新,产业规模由小到大,核心竞争力由弱变强,展讯通信40纳米芯片只是近年我国集成电路产业发展的一个缩影。

“我国集成电路产业在‘十一五’前期延续了自2000年以来快速发展的势头,虽然中期受到国际金融危机的冲击连续两年下滑,但在国内宏观经济向好和全球集成电路市场复苏的带动下,2010年最终扭转了下滑局面并实现大幅增长。”日前,工业和信息化部规划司司长肖华在接受采访时说,“‘十一五’期间产业所聚集的技术创新动力、市场拓展能力和资源整合活力,将为集成电路产业在未来5年实现快速发展、做大做强奠定坚实基础。”

产业规模持续增长

“十一五”期间,伴随着电子信息产业的快速发展,我国集成电路产业也取得长足进步,产业规模持续增长,自主创新能力不断提高,产业结构逐步优化,资源整合步伐加快。

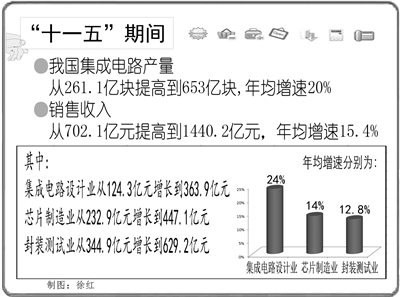

统计显示,“十一五”期间,我国集成电路产量从261.1亿块提高到653亿块,年均增速达20%;销售收入从702.1亿元提高到1440.2亿元,年均增速达15.4%。在过去的5年中,我国集成电路产业年均增速高于全球集成电路产业平均增速10个百分点,已成为全球集成电路产业发展最快的地区之一;销售收入占全球比重从2005年的4.5%提高到2010年的8.6%,产量占全球比重接近10%,国际地位不断提高。

自主创新能力显著提升。据肖华介绍,2000年我国集成电路的设计能力和制造工艺均为0.35微米,经过10年持续不断的改进创新,如今已分别提高至40纳米和65纳米。自主设计的产品种类不断丰富,由低端向中高端延伸。网络路由器芯片、3G移动通信芯片、移动互联芯片、数字电视芯片等一批中高端产品相继自主研发成功,并已占有一定市场份额。

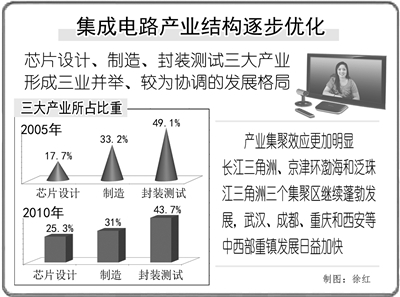

产业结构逐步优化。目前,在我国集成电路产业中,芯片设计、制造、封装测试三大产业所占比重从2005年的17.7%、33.2%、49.1%,发展到2010年的25.3%、31%、43.7%,形成了三业并举、较为协调的格局。产业集聚效应日益明显,长江三角洲、京津环渤海和泛珠江三角洲三个集聚区继续蓬勃发展,武汉、成都、重庆和西安等中西部重镇发展日益加快。

资源整合步伐加快。大唐电信入股中芯国际,比亚迪收购宁波中纬,上海华虹NEC与上海宏力半导体共同投资成立上海华力建设12英寸生产线,国内设计企业与芯片制造企业、芯片制造企业之间的合作在不断加深。与此同时,展讯通信海外并购射频芯片公司(Quorum),长电科技收购新加坡APS公司,浪潮集团收购奇梦达西安研发中心,国内领先厂商通过积极探索国际并购,也使企业的技术实力和市场竞争力大幅提升。

发展瓶颈不容忽视

过去5年成就辉煌,然而问题也不容忽视。据肖华介绍,目前从集成电路技术演进路线来看,一是芯片集成度在不断提高,二是功能多样化趋势日益明显。在国际金融危机冲击下,全球集成电路产业资源进行了新一轮重组,产业集中度更高。无论是主流产品市场,还是代工市场,竞争激烈程度进一步提高,产业地资金、技术的要求也越来越高。

“我国集成电路产业虽然取得了一定进步,但是在市场规模、技术创新、工艺水平和市场占有率方面,与发达国家相比还有相当差距,有些问题已经成为产业进一步发展的瓶颈。”肖华说。

产业总体规模小,自给能力不足。统计显示,2010年,我国已成为全球最大的集成电路市场,但自行设计生产的产品只能满足本土市场需求的五分之一。CPU、存储器等通用芯片主要依靠进口,通信、网络、消费电子等产品中的高档芯片也基本依靠进口。集成电路已连续7年成为最大宗的进口商品,2010年进口额高达1569.9亿美元。

“除此之外,我国集成电路企业规模小、力量分散,技术创新难以满足产业快速发展需求。”肖华说。目前,我国集成电路企业以中小型企业为主,最大的芯片制造企业年销售收入100多亿元,仅为全球排名第一的制造企业同年销售收入的七分之一;最大的设计企业销售收入仅为美国高通公司的十分之一。“主流产品设计技术水平仍为中低端,制造工艺与国际先进水平差两代,新型高端封装技术仍很欠缺,难以满足产业发展需求。”

对集成电路这种资金、技术密集型产业来说,价值链整合能力决定了产业的竞争力。然而,当前我国集成电路产业价值链整合能力并不强,芯片与整机联动机制尚未形成,这也制约了全行业核心竞争力的提升。

据肖华介绍,目前我国多数设计企业技术和资金积累不足,国产芯片以中低端为主,难以满足整机企业的需求,缺乏产品解决方案的开发能力。“多数整机企业停留在加工组装阶段,对采用国产芯片缺乏积极性,整机产品引领国内集成电路产品设计创新的局面尚未形成。芯片企业与整机企业间相互沟通不充分,具有战略合作关系的企业不多,没有形成全方位多层次的联动机制。”

此外,我国集成电路产业链尚不够完善,专用设备、仪器和关键材料等上游环节还较为滞后。据了解,目前,国内集成电路生产设备仍停留在比较低端、分离单台产品阶段,仅有少数高端装备进入生产线试用,生产线上的系统成套设备、前工序核心设备及测试设备几乎全部依赖进口。

先做大,再做强

集成电路是电子信息产业的基础和核心,没有强大的集成电路产业,就没有强大的电子信息产业,更无法实现电子信息产业的转型升级。当被问及“十二五”期间我国集成电路产业的发展思路时,工业和信息化部副部长杨学山明确表示:“先做大,再做强”。

“2010年,我国使用的集成电路产品占世界产量的三分之一,但我国的产量仅占世界份额的8.6%。”杨学山说,“这本身说明,日益旺盛的内在需求,将为我国集成电路产业进一步做大提供难得的发展机遇。”

应用驱动已越来越成为集成电路产业发展的主要动力。杨学山认为,随着计算机、网络通信、消费电子等产业的快速发展,大规模应用对集成电路产业的带动作用越来越明显,特别是汽车电子、工业应用、数据多媒体及电子商务等新兴市场规模高速扩张,更推动了集成电路产业的快速发展。“展望未来,我国战略性新兴产业崛起、工业转型升级和两化深度融合等将为集成电路提供更加广阔的市场。”

“值得关注的是,越来越多的应用,并不意味着总是需要最先进的集成电路产品。”杨学山说。“从目前的市场情况看,35纳米以下的集成电路产品只占市场很小的比例。0.35微米至98纳米的产品从使用到现在,总量还是在增长而不是减少。这说明,我国目前已经掌握的生产工艺水平和制造能力,已经可以满足当前的需要。”

做大产业规模,满足内需市场,将成为未来几年我国集成电路产业发展的主基调。为此,《集成电路产业“十二五”发展规划》(征求意见稿)明确提出,到2015年,我国集成电路产业规模将翻一番,销售收入达3300亿元,满足27.5%国内市场需求;产业结构进一步优化,设计业比重接近三分之一;做大做强骨干企业;开发一批具有自主知识产权的核心芯片。

做大之后是做强。据肖华介绍,“十二五”期间,我国将着力构建芯片与整机的大产业链,推动集成电路产业发展:一是着力发展集成电路设计业,开发高性能集成电路产品;二是壮大集成电路制造业规模,增强先进工艺和特色工艺能力;三是提升封装测试层次,发展先进封装测试技术和产品;四是发展高端专用设备、仪器和关键材料,完善产业链;五是推动产业资源整合,培育具有国际竞争力的大企业;六是创建产业生态环境,推动上下游各环节协同发展。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航