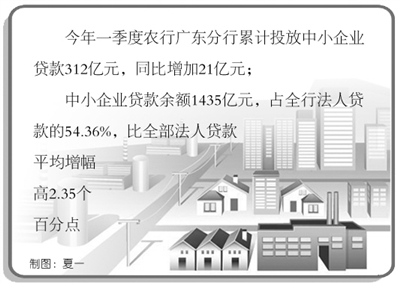

股份制改革以来,中国农业银行高度重视中小企业金融业务,不断加大对中小企业的信贷投放力度,2010年贷款增量创下历史最好水平,中小企业正在成为农行新的利润增长点,成为农行继县域金融业务领域之后的又一片“蓝海”。记者日前在广东采访时了解到,今年一季度农行广东分行累计投放中小企业贷款312亿元,同比增加21亿元;中小企业贷款余额1435亿元,占全行法人贷款的54.36%,比全部法人贷款平均增幅高2.35个百分点。在今年宏观调控力度加大、社会资金面进一步趋紧的形势下,这组数据有力地证明了农行重点支持中小企业发展的力度空前,极大地推动了地方经济发展。农行广东分行可以说是发展中小企业业务实施蓝海战略的一个成功实践。

量身定做金融产品:

一个市场一套方案

在广州中大布匹专业市场做生意的王先生最近在和农行广东分行的工作人员的频频接触中心里踏实了许多。广州中大布匹专业市场聚集了16000多家轻纺厂商、经销商,2010年交易总额突破了1100亿元,市场规模和交易总量位居全国第一。“在这样的市场做生意不愁没钱赚。”王先生说,但是,有两件事让他急得睡不着觉,王先生说的两件事其实是一件事——资金。一是支付商铺租金,商户根据市场方的要求一次性支付长期租赁费用可获得一定的折扣优惠,这是一笔很大的支出。二是经营周转用资金,备货的季节性资金需求较大,但是商户往往无法提供足额的抵押物向银行申请抵押贷款。

在中大布匹专业市场,像王先生这样搞批发的商户被这两部分费用困扰的不在少数。现在所以觉得“踏实了许多”,主要是基于农行广东分行对该布匹专业市场进行调研后设计的独具特色的专业市场金融服务产品——小企业商铺租赁权质押贷款和珠江国际纺织城市场方担保法人贷款。方案规定,对满足特定条件的商户发放期限不超过三年、不超过人民币1000万元(含),且最高不超过商铺租赁使用权市场评估价值的60%(含)的流动资金贷款,用于解决企业在真实合法的生产经营过程中周转性、季节性、临时性的流动资金需要。农行广东分行公司业务部副总经理陈虹告诉记者,商铺的租赁非常抢手,顶手费甚至高达几十万元,因此商铺租赁权质押可以成为保障极高的担保方式。为控制贷款风险,农行广东分行通过采用控制借款人的商铺租赁权、严格市场准入、明确市场方责任和建立资金监管账户方法加强对商户的监控力度,确保企业按期还款。该产品受到了市场方及商户的高度认可,目前已有大批商户与广东分行达成融资意向。

农行广东分行按照“一个市场,一个方案”的思路积极开拓新的业务发展模式,以58家专业市场为切入点,结合专业市场客户的经营现金流和担保物状况,对每个市场分别制定不同的业务推广方案和信贷审批方案,真正做到了为专业市场中小企业客户提供量身定做的金融服务。

坚持市场细分原则:

信贷管理模式独特

在农行广东分行采访,一个突出的感受就是:广东分行非常注重细分市场,有针对性地开发新产品,提供灵活快捷的服务,最大限度地满足中小企业发展需求。

当前,农行广东分行已推出了以“智道”命名的中小企业金融服务品牌,拥有“金易贷”、“融汇通”两大中小企业信贷产品系列,建立了包含100多款产品的中小企业金融产品体系,能够满足客户全方位的业务需求。在业务品种上,农行广东分行既拥有简式快速贷款、自助可循环贷款等全行性拳头产品,又拥有订单融资、保理、保兑仓、四方承兑等贸易链特色产品,还推出了集体流转地抵押贷款、林权抵押贷款等区域性特色产品。对专业市场、工业园区等小企业集群,分别配套出台了多户联保、第三方回购等多款针对性产品,受到广大客户的青睐。

据农行广东分行行长助理潘志勇介绍,该行中小企业金融产品的服务范围包括贸易结算、融资、代收代付等多个领域,可以为处于不同地区、行业和发展阶段的各类型企业提供满足自身需求的服务。比如,在顺德、南海等城镇化进程较快、民营经济发达的地区,推出了集体土地抵押贷款和应收账款质押贷款。而在粤西、粤北等经济欠发达的县域地区,专门设计了县域中小企业应收账款质押贷款、小水电贷款、林权抵押贷款等特色产品,深受用户欢迎。

记者了解到,在农行广东分行,中小企业信贷业务有一套有别于大型企业业务管理的办理流程和管理模式,在客户准入、信用评级、业务流程等方面都有灵活的制度安排。以拳头产品简式快速信贷为例,不仅准入门槛低、贷款额度高、评级方式简单,客户在办理此类业务时还无需单独授信,这样一来,既方便了客户,也提高了业务的办理效率,最快3个工作日即可实现放款。

担保灵活也是农行广东分行信贷业务的一大特点,对中小企业贷款,该行坚持以企业现金流等第一还款来源为核心标杆,根据客户的实际情况采用不同的担保方式。对经营状况良好、发展潜力较大的中小企业,可以直接发放信用贷款。对不能提供房地产抵押的中小企业客户,可以接受担保公司担保、仓单质押、动产质押、应收账款质押、合同订单融资等多种担保方式,真正解决好各类客户的融资难题。

做实服务专营机构:

探索信贷“工厂化”运作

潘志勇告诉记者,农行广东分行近年来在做实小企业金融服务专营机构方面狠下了一番功夫,目前已经建立了22家小企业金融服务中心和79家中小企业金融服务分中心,集贷款营销、调查、审查、审批、放款、贷后管理于一身,探索信贷“工厂化”运作,实现了人员单列、机构单列、考核单列、资源配置单列,为小企业业务的发展提供了制度上的保证。

近几年,农行广东分行在实现中小企业专业化经营之路上大胆探索,初步构建了专业、专营、专注的中小企业营销组织体系。开设的小企业金融服务中心专职办理小企业业务,真正实现了专业化经营。同时,该行对城市和县域两个市场实施了差异化管理。省行层面设立小企业业务部,统筹全行小企业业务的营销推广工作;并组建了农村产业金融部和农户金融部,更好地满足了城市和县域两个市场小企业客户的不同融资需求。

针对小企业客户用款“短、频、急”的特点,即业务期限短、业务发起频繁、对银行业务效率要求高的特点,农行广东分行实行“四合一”审批模式,即将信贷准入、信用等级评定、授信额度核定、用信审批等四个流程进行整合一次完成。同时,针对小企业业务作为对公零售业务的特点,实行业务下沉,在辖属一级支行公司业务部下设置小企业营销中心,在全行组建了一支近200人的小企业专职客户经理营销服务团队,全区域、全方位开展小企业客户的资产、负债及各类中间业务的服务工作。目前,农行广东分行信贷审批全部通过网络系统运作,实现小企业信贷业务标准化,贷款审批效率大幅提高,“信贷工厂”的理念也在实践中得到检验。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航