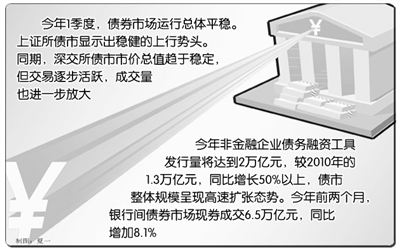

今年1季度,受银行体系流动性逐步回收影响,市场资金面呈趋紧态势,但债券市场运行总体平稳。1月份上证所债市交易活跃,成交量相对较大,1月12日达547.76亿元;2月中旬成交量有所回落,2月15日为480.22亿元;3月份以来市场逐步反弹,3月25日成交量达564.06亿元,显示出稳健的上行势头。同期,深交所债市行情也有相似之处,即市价总值趋于稳定,但交易逐步活跃,成交量也进一步放大。

分析人士认为,由于债券市场在直接融资中发挥了越来越重要的作用,在有关方面的大力支持下,债市将进一步扩容。虽然近期市场流动性趋紧带来一定压力,但长远来看,债市的投资潜力将进一步凸显。

宏观面为最大利好

今年政府工作报告提出,提高直接融资比重,发挥好股票、债券、产业基金等融资工具的作用,更好地满足多样化投融资需求。为此,中国证监会有关负责人表示,今年将深入推进债券发行监管改革,积极支持银行到交易所债券市场开展交易,显著增加债券融资规模。这意味着,债券市场发展经历了近几年的制度和机制准备之后,今年债券市场有望获得较大发展。

最值得关注的是银行间债券市场。据银行间市场交易商协会透露,今年非金融企业债务融资工具发行量将达到2万亿元,较2010年的1.3万亿元,同比增长50%以上,债市整体规模呈现高速扩张态势。统计数据显示,截至3月29日,今年以来债券市场合计发债规模(不含央行票据)已突破1万亿元,较2010年同期的7167.70亿元,同比增幅超过40.69%。其中,短期融资券、可转债等普通企业主体发行的债券品种,今年以来较去年同期均增长100%以上。

央行公布的统计数据显示,今年前两个月,银行间债券市场现券成交6.5万亿元,同比增加8.1%。其中,由于受春节长假影响,2月份银行间债券市场现券交易累计成交2.7万亿元,较1月份减少31%。交易所国债现券成交54.5亿元,较1月份下降22.2%。2月末,银行间债券指数和交易所国债指数微幅上涨。银行间债券指数为132.95点,较上月末上升0.46点,涨幅为0.35%。交易所国债指数收盘为127点,较上月末上升0.39点,涨幅为0.31%。

有关分析师认为,随着市场资金面趋紧局面有所缓和,债市收益率曲线已经向上进行了充分调整,收益率曲线形态上在中长端已呈现出平坦化,因此债市的上行基础较为稳固。

央行金融市场司有关负责人表示,将针对合格机构投资者特点和需求,不断拓展债券市场广度和深度。同时,还将推动符合市场需求的、适合机构投资者交易的债务融资工具创新和交易工具创新,促进场内、场外市场互联互通,债券市场将迎来整体协调发展的良好契机。

后市有望持续走强

招商证券分析师认为,虽然今年债券市场仍面临一些不确定因素,但中长期债券市场仍有较多投资机会,如果能合理进行资产配置,债市仍有可能为投资者带来较为稳健的回报,尤其是信用债和可转债,2季度的市场表现值得期待。

据有关机构预测,今年信用债净供给量将达14100亿元,潜在需求估计在14200亿元左右,因此信用债将呈现供需两旺的局面。目前,信用利差处于历史中值附近,可为信用债提供相对较为安全的利差保护,投资者可以挑选债券评分等级在4及其以上的品种,合理进行组合投资。

在信用债投资配置方面,业内人士认为,考虑到高票息债的持有期价值,高收益银行间及交易所企业债和公司债无疑是信用债优质配置品种。对于交易型投资者来说,1年期短期融资债券、3年期左右中期票据和10年期以内的银行间企业债是较好的选择;对于配置性投资者来说,3年期以上的政策性金融债是较为稳健的品种。

在可转债市场上,也存在较多投资机会,尤其是大盘转债兼具正股安全边际和转债低估值优势,具备长期配置价值。在具体的可转债品种方面,有关分析师认为,银行类转债的长期投资价值较为明显,但应注意其短期的波动风险。此外,投资者还应根据行业景气度寻找合适的转债品种,同时学会用逆向思维的方法进行转债投资。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航