今年1季度,影响大宗商品市场走势的主要因素是发达经济体货币政策保持宽松状态以及突发自然灾害影响等外部因素,而各品种自身的供求状况反而成为了配角。随着投资者预期的明朗,未来一个阶段,大宗商品自身的供求状况有望重新决定商品价格的走势。

铝——产能压制价格上涨

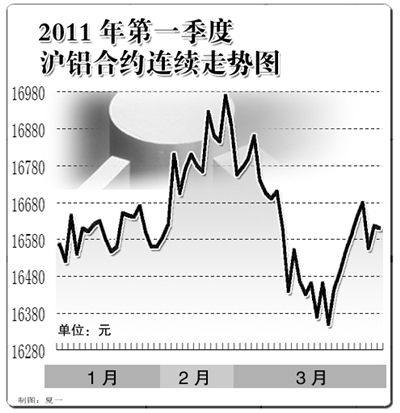

今年1季度LME铝价呈现了冲高回落的走势,在欧洲、美国较强劲的需求下,LME3个月铝价创下2628美元的阶段性高点,之后铝价展开了调整,价格最低回落至2450美元附近。

国内铝价总体表现偏弱,受LME铝价强势上涨的带动,沪铝指数一度上冲至前期17250元阻力上方,但强势行情并未能维持,在国内部分闲置产能重启的影响下,国内铝价展开了一波向下调整的行情,价格重新回到部分企业的生产成本线附近。

库存方面,自春节以后国内主要现货市场库存上升了10万吨,基本上稳定在80万吨的水平,除上海地区外,其他地区的库存皆出现明显的回升。

1季度,我国月度铝材产量自229.2万吨的高点回落,2月份铝材产量下滑至184.8万吨,但从1月至2月累计的产量来看,同比增幅仍达到44.5%,预计2011年铝材产量仍将维持增势。

从全球的情况来看,LME铝库存自年初以来延续增加的势头,LME铝库存总量再度回到历史高位附近,维持在460万吨左右。从西方国家的消费情况来看,铝库存的增加并非由于消费的减少,更主要的原因是融资仓单的再度流行,导致库存的回流。

从下游消费行业的情况来看,各行业同比增速维持平稳。家电行业呈现了淡季不淡的特点,在家电下乡政策仍将持续的背景下,预计今年家电行业较快的增长速度将维持,这将有助于二季度铝消费量的提升。

大豆——供需环境转向紧平衡

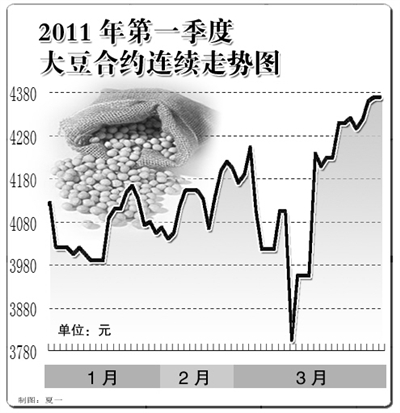

今年1季度大豆期货价格呈现出宽幅震荡的走势,CBOT市场走势要弱于大连大豆,连豆1201合约自4706元/吨阶段性高点回落至4361元/吨,波动幅度达到435元/吨,但在成本以及需求的影响下,抗跌性明显。

根据美国农业部3月份的供需报告显示,南美北部地区大豆产量整体丰产,2010/2011年度南美大豆总供应量较上一年度相比只减少了300万吨左右。

从2月份美国的数据来看,美国农作物的播种面积较去年均有增加,其中大豆的播种面积也被上调,虽然幅度不大,但这预示着大豆的产量将受到面积增加的提振而出现增长,这对短期市场也是一方面压力。

近年来,全球对于大豆的需求呈现出快速的增长态势,随着外围因素影响力的减弱,豆类市场将重回供需决定的环境中。

全球大豆供需环境由2009/2010年度的供需过剩转为2010/2011年度的供需紧平衡,新年度全球大豆供应量较上一年度出现小幅下滑,而需求却出现8.2%的增长,供需格局的变化是影响大豆价格中长期走势根本性的因素。

库存因素一直是影响价格的一个关键的因素,美国期末库存历史上最低的年份是2003/2004年度,当时的库存降至306万吨。从近几个月美国农业部公布的数据来看,2010/2011年度美国大豆期末库存预估值连续3个月维持在382万吨。

PTA——供应偏紧支撑价格高位

今年1季度PTA(对苯二甲酸)期货和现货走高,特别是从2011年元旦至2011年2月,PTA期货和现货的价格涨幅达20%,并创下了PTA期货的历史新高12396点,进入2月中旬后,PTA期现货价格进入高位震荡整理期。

PTA外盘价格和国内现货市场的价格相比期货市场更为坚挺,在2月至3月的调整行情中,PTA现货的价格表现极为坚挺,一度出现PTA现货价格高于期货的情况。

此外,石化类产品石脑油以及PTA原料的价格整体表现强势,石化芳烃类产品整体上行的趋势并未改变,因PTA利润高企,新增产能的PTA工厂对原料的刚性需求显现,另加部分原料装置的推迟开工,引发了原料市场的上涨行情。

从供需角度来看,2010年PTA国产量始终维持在120万吨-130万吨以上,进口量维持在40万吨-50万吨附近,PTA的供应总量变化不大。但进入今年1季度后,因聚酯新产能的大量投产,PTA的需求量进一步增加,二季度PTA供应量的缺口更加明显,供不应求导致PTA现货的价格依旧面临较大的上涨压力。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航