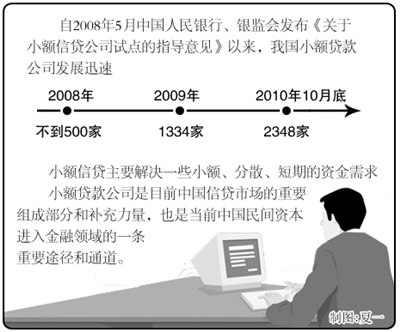

自2008年5月中国人民银行、银监会发布《关于小额信贷公司试点的指导意见》以来,我国小额贷款公司发展迅速,公司数量由2008年底的不到500家,发展到2009年的1334家,到2010年10月底已达2348家。与其他信贷不同,小额信贷主要解决一些小额、分散、短期的资金需求。在众多小额信贷机构中,小额贷款公司是目前中国信贷市场的重要组成部分和补充力量,也是当前中国民间资本进入金融领域的一条重要途径和通道。

多年来,党中央、国务院高度重视小额贷款工作,高度重视中小企业、微小企业、农村金融的发展,尤其是从2004年开始,连续7个中央一号文件都是围绕“三农”问题,提出加快金融体制的改革和创新,改善农村金融服务,并鼓励发展多种形式的小额信贷业务和小额信贷组织。中央的政策性文件指明了中国金融体制改革的方向,为有关部委和地方政府制定小额信贷发展政策、部门规章和地方性法规确立了指导思想,对小额信贷行业的发展起到了巨大的推动作用。

1月6日,中国小额信贷机构联席会议在京举行,据会议发布的《2010中国小额信贷蓝皮书》披露,自2008年5月中国人民银行、银监会发布《关于小额信贷公司试点的指导意见》以来,中国小额贷款公司发展迅速,公司数量由2008年底的不到500家,发展到2009年的1334家,到2010年10月已达2300多家。

小额信贷机构是信贷市场不可或缺的参与者。参加中国小额信贷结构联席会的专家认为,小额信贷机构应充分发挥“鲶鱼效应”和金融服务的补充作用,找准市场定位,不断修炼内功,完善内控管理。小额信贷业要进一步加强自律,避免发生非法集资,非法吸储现象。在积极开拓市场的同时,发展步伐要稳健,要着力打造自身核心竞争力,并依据市场需要不断创新。与此同时,还需加强行业自律,以维护该行业的健康发展。

值得关注的是,此次会议发布的《2010中国小额信贷蓝皮书》还对小额信贷发展中的问题进行了盘点:一是除了传统商业银行外,一些针对解决小额资金需求的金融创新和小额信贷技术发展缓慢;二是2006年以来逐步推出的商业银行“中小企业贷款中心”、村镇银行、农村资金互助社等,如何在事实上加大放贷力度;三是一些非存款类的金融放贷机构如小额贷款公司等,需加强引导;四是我国存在庞大的民间资金,如何引导与规范,使其成为推动我国经济发展的有效动力;五是如何进一步完善我国中小金融机构缺乏的金融服务薄弱环节,破解我国农村经济、微小企业金融服务不足的难题,进行必要的中小金融组织创新。

在具体谈到小额贷款公司未来的发展时,友成企业家扶贫基金会常务副理事长、中国人民银行研究生部部务委员会副主席汤敏指出,作为国家政策来说,建议要有国家层面的关注,并建立协调机制,为小额贷款公司的发展制定相关政策并实施管理。他指出,在具体管理上不搞“一刀切”,并进一步完善其外部发展环境。中国扶贫基金会会长段应碧指出,商业性小额贷款公司能部分弥补小企业贷款不足,部分弥补县域经济的金融服务不足问题,但对贫困地区农户贷款,还需要有一批公益性小额贷款公司和公益性小额贷款机构的出现,以解决市场失灵非常严重的地方的问题。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航