这些年,手机和电话成了人们互相沟通和获取信息的重要载体,当然也成了商品销售和广告发布的重要阵地。对于商家来说,电话渠道已经越来越具有兵家必争的战略地位,保险机构就是其中的主要角色之一。

不争的事实是,如今有手机的人几乎无一例外地接到过,甚至是频频接到有关保险销售的电话,这本来是件好事,说明保险已经走进普通百姓的生活。但不断接到保险销售电话,又成了件让人烦心的事。

为规范产险与寿险电话业务发展,监管层最近连下两道规范通知,这将对眼下如火如荼的电销渠道产生何种影响呢?

消费者:

电话保险方便但怕手机成销售“热线”

手机或者座机铃响,打电话的人很可能根本不是你的熟人或者朋友,而是保险推销电话,或者是别的什么销售电话,这种情景早已是现代人生活中的寻常内容了。

下面就是几个典型的镜头。

刘小姐由于加班,本打算周末睡个好觉,不曾想周六早上9点钟电话铃骤然响起,一听却是一个推销电话:“我是某某保险公司的,您是某某保险公司的老客户吗?”刘小姐正好买过这家公司的保险产品,对方一听忙说:“公司正在优惠老客户,现在有一款很不错的保险产品想推荐给您。”刘小姐答不需要,随即挂了电话。过一会,电话再次响起,仍然是这家保险公司的推销人员,只是换了人,但问话内容一样,这下,刘小姐再没了睡意。

张先生的经历就更让人哭笑不得了。2009年底,张先生接到一个保险公司销售人员的电话。对方称,张先生被随机抽中了幸运奖,公司将赠送他3个月期限的意外伤害保险,保额1万元。随后,保险公司通过免费送保单的方式获得了张先生的个人信息。事后,张先生每隔一段时间就会接到这家保险公司的销售电话,虽然他多次拒绝,但对方却并不放弃,搞得张先生很是烦心。

现在有车的人越来越多,车险快到期时,车主们的手机就会响个不停,直到车主选定了保险才消停。

电话销售真的那么不受市场欢迎吗?记者近日随机采访了多位消费者,意外的是没有一位受访者完全否定电话销售方式。北京赛时网络公司经理马跃的感受很有代表性:“其实电话买保险方便实惠,比如车险还有打折优惠。在发达国家,电话销售保险,信用卡付款都是很普遍的事。主要是保险公司不应该滥用、乱用这种销售方式,变送保障为烦恼了。”

保监会:

支持新渠道但市场监管将趋严

随着保险电销的影响和范围越来越大,从2007年开始,电话营销市场中的种种不规范问题就引起了监管层的注意。

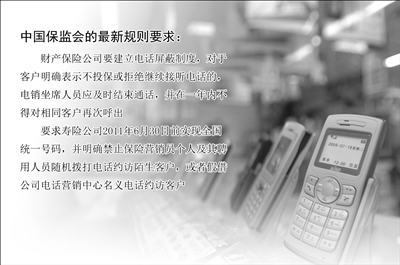

为促进保险公司电话营销业务规范健康发展,切实保护消费者合法权益,保监会曾于2007年4月和2008年5月分别发布过《关于规范财产保险公司电话营销专用产品开发和管理的通知》和《关于促进寿险公司电话营销业务规范发展的通知》。而此次竟在一个月内分别再度对财险和寿险业电话营销发出规范性通知,即《关于进一步加强财产保险公司电话营销专用产品管理的通知》和《关于进一步规范人身保险电话营销和电话约访行为的通知》,足见监管层规范保险电话营销市场的决心。

对此,保监会方面表示,此次出台的两个规范性文件,针对的是市场出现的新情况,如公司电话营销号码不统一,约访用语不统一,一些没有资质的社会机构开展保险电话营销,重复拨打已经明确拒绝电话销售的客户号码,个人假借保险公司电话营销名义进行随机拨打约访陌生客户等。存在公司管控不到位,过度销售和销售误导、电话滋扰、泄露个人信息等较为突出的问题。这些情况对保险电话营销业务的健康发展产生了负面影响,甚至损害了行业形象。

新规则从明确电话营销业务的定义和销售区域、加强保险公司内部管理、加强销售机构和销售人员管理和加强监督检查等八个方面对保险公司的电话营销进行规范。比如要求保险公司在2011年6月30日前实现全国统一号码。并明确禁止保险营销员个人及其聘用人员随机拨打电话约访陌生客户,或者假借公司电话营销中心名义电话约访客户等。

对电话销售这种新渠道,监管层的态度非常明朗,保监会副主席李克穆曾在今年6月召开的“第三届保险信息化高峰论坛”上表示,大力发展保险电子商务,有利于优化保险业渠道结构、培育新的业务增长点、促进全行业形成以创新为动力的发展模式。

对于保监会的新规,一些业内人士表示,从长期看有利于保险业塑造良好的社会形象,促进行业持续健康发展,但短期内会对保险的个险渠道产生影响,尤其是对中小寿险公司。

保险机构:

争相进入电销但面临新规课题

人身保险电话营销最早出现于2003年,早期的电话营销渠道由中小公司开拓,主要通过与有大量客户的中介机构合作,共享资源,或者利用广告手段宣传产品,再通过电话实现销售。

电话营销为保险公司提供了一种新的销售模式,比起传统的个人代理渠道,电话行销有良好的成本优势,特别是在目前保险市场竞争激烈,代理人流失严重的情况下,电话营销渠道的开发可以减少对传统销售渠道的依赖程度,成为多元化营销的新型支撑点。对保险销售来说,通过电话更容易联络到客户,在客户资源开发的广度上比较主动。而电销又比网络、邮件等营销方式的互动性更好。

因此,电销业务很快在寿险公司中升温,电话销售渠道正在成为越来越多保险公司的业务创新重点。目前寿险业已有20家左右的公司开展了电销业务。

成立于2003年8月的招商信诺人寿保险有限公司是最早进行电话营销的保险公司,现在已经从电话营销渠道掘得第一桶金。根据保监会最新数据,在外资寿险公司排名中,招商信诺今年前8个月的保费收入为22.9亿元,排在第7位,比2009年的第15位提升了8位,保费更是翻了近三倍。对此,招商信诺常务副总经理兼首席财务官孙勇亮出的底牌是:主要与公司专注于电话营销模式很有关系。

产险的电话营销则主要集中在车险业务。2007年电销被引入车险领域,仅3年时间便有近40家财险公司跻身其间。上海就是一个典型的市场缩影,现在平安财险、人保财险和太保财险在车险市场的电销已形成三足鼎立格局。据最新数据,今年前4个月,3家的车险保费收入占上海车险保费收入的70%以上,而平安财险在上海地区的车险收入,约50%是来自电销渠道。从2007年平安财险拿到电销牌照,到2009年,其电销车险保费规模已超过42亿元。对产险公司来说,电销同样能节省中介渠道手续费,减少对中介的依赖,并直接拥有大批客户资源。

显然,无论是寿险还是产险,电销渠道都具有重要的战略意义。而保监会最近在一个月中,连续对寿险和产险的电销业务进行诸多行为规范,在电话禁令下保险公司将如何用好电销渠道,将是摆在所有保险公司面前的新课题。一些保险公司日前表示,明年将大力度开拓正规电销渠道,同时强化代理人渠道,诸如出台更多相关激励措施等。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航