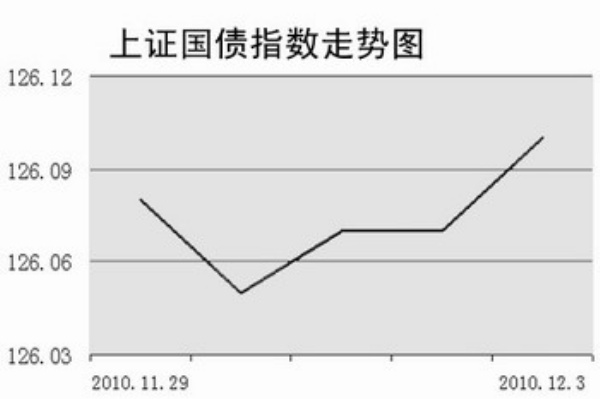

上周债市呈高位整理态势。上周五,上证国债指数收于126.10点,较前一周末微涨0.06点,上周共成交11.82亿元,相比前一周略有回落。上证所企业债市场缓步上扬,上周五上证企债指数收于142.72点,较前一周末上涨0.49点,上周共成交28.11亿元。

市场人士认为,从10月19日央行宣布加息,到11月连续两次上调存款准备金率对债市带来较大影响,不论从拆借成本还是从拆借难度来看,目前的资金面都不太宽松。但由于临近年底,机构不倾向于太多操作,收益率会比较稳定。

资金面方面,上周货币市场回购利率先升后降,但总体上仍维持高位。尤其是上周前半段,受存款准备金上调缴款及月末因素叠加影响,利率连续上升。从上周情况来看,回购定盘利率隔夜、7天、14天品种均呈一定幅度上行,分别较上周末涨12个基点、60个基点和61个基点。

公开市场操作方面,上周二央行发行了10亿元1年期央票,并于上周四发行了10亿元3月期央票,当天并未进行正回购操作。两个品种央票创下发行量历史新低,但发行利率与前一周继续持平。据统计,对冲部分到期资金后,上周公开市场操作实现380亿元净投放,为连续第三周净投放资金。

二级市场方面,上周债券市场交易仍然清淡,日债券交割总额最低降至5641亿元。现券市场,收益率开始出现转向。以基准10年期国债收益率为例,上周一至上周四一路下行,直至上周五稍有企稳,收于3.8699%,较前一周末下跌约14个基点。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航