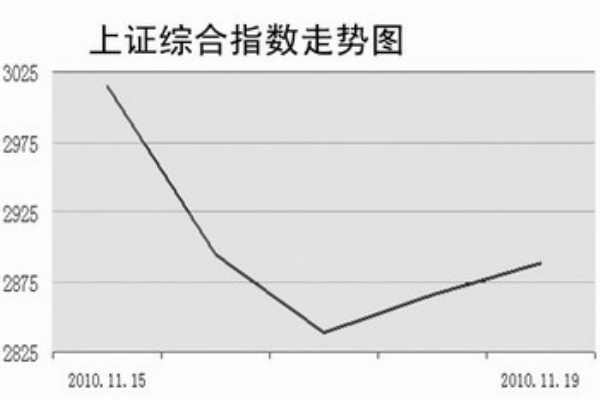

上周A股市场出现大幅震荡下跌,股指重回3000点以下。其中周二跌幅近4%,到周四、周五大盘出现企稳的迹象,部分投资者的乐观预期才有所增强。对此,一些市场人士认为,调整的原因来自股市内在需求,是前期涨幅积累到一定程度的需要。

板块方面,资源类股票等前期涨幅较大的板块领跌,金融等权重股的走势也表现较弱,失去领涨力量。但煤炭、有色等资源类股票既是下跌的主力军,也是后半周率先企稳的板块。另外,新兴产业可能成为大盘短线改变弱势的希望。盘面显示,创业板、物联网、触摸屏等产业板块活跃度较为突出,资金出现从题材股、传统产业股退出而转向新兴产业股的动向。

对于后市的走势,市场人士的预估分歧较大。中金公司和高盛等分析机构认为,受流动性紧缩预期的影响,A股市场资金面面临较大压力,股指有进一步调整的可能。而摩根大通等另一些研究机构则认为,调整是技术需要,是暂时的情况,中期趋势可能依然向好,全球流动性充裕的局面短期应该不会改变。

从目前的A股市场估值情况看,整个市场目前的估值水平大约为18倍市盈率,沪深300指数的估值水平在15倍,整体估值水平依然处于历史较低位置。结构性估值差异并没有因为市场的大幅上行而减少。行业结构方面,金融服务、采掘业、房地产、化工等行业的估值水平仍低于市场平均水平,有色金属、信息技术和电子元器件等行业的估值水平则偏高,远超市场平均水平。因此,对于接下来的操作策略,一些机构认为可在大盘企稳后进行结构性布局,关注估值洼地和主题性机会。对于投资者来说,下游消费品和小盘股中有短线机会。长线投资者可开始关注那些基本面好、成长比较确定、估值合理或者被低估的品种,如果这些品种在市场大跌过程中出现合适价位,将是一个较好的介入机会。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航