□ 本报记者 贾 伟

本周一沪深股市冲高回落、震荡整理,两市共成交4886亿元,再创历史新天量,说明多方买盘强劲,股指强势格局明确。从盘口看,权重板块分化,部分品种出现了获利回吐、宽幅调整。市场人士认为,由于领涨板块出现高位震荡,且成交创出新高,表明多空分歧有所增大。那么,进入第四季度,券商研究机构的投资策略将重点关注哪些行业和热点,A股市场行情又将如何发展呢?

四季度股指将维持强势

整体业绩增长已成定局

大盘蓝筹估值有望回归

申银万国证券研究所日前发布2010年四季度A股投资策略报告认为,四季度经济增长支撑由弱转强,估值基准切换效应将推升股指维持强势,上证综指核心波动区间将为2500点至3000点。银河证券研究部日前也发布2010年四季度A股投资策略报告认为,四季度A股市场将维持强势震荡格局,上证综指核心波动区间将为2500点至2900点。

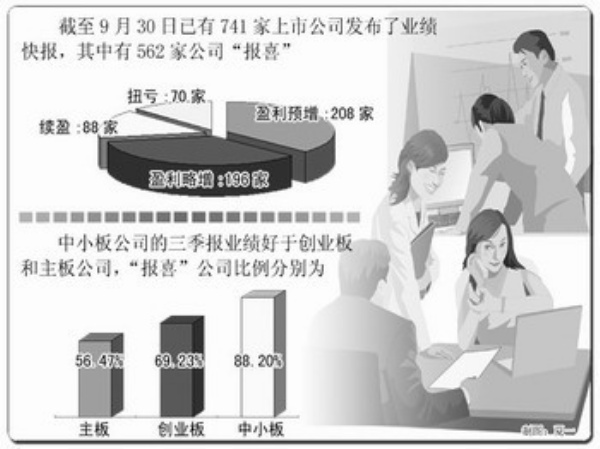

业绩和估值是股市的主要支撑力量。数据显示,三季报的业绩预告中超过七成公司盈利“报喜”。截至9月30日有741家公司发布了业绩快报,其中有562家公司“报喜”,包括208家盈利预增公司、196家盈利略增公司、88家续盈公司和70家扭亏公司,占到了已发布业绩快报公司的75.95%;有170家公司业绩“报忧”,包括85家续亏公司、22家首亏公司、31家略减公司和32家预减公司;另外,还有8家公司发布了“不确定”性的业绩快报。

业绩预告还显示中小板公司的三季报业绩好于创业板和主板公司。在449家已发布业绩预告的中小板公司中,396公司业绩“报喜”,占比高达88.20%。而主板和创业板已发布业绩的公司中“报喜”公司的占比分别为56.47%和69.23%。

银河证券对此认为,上市公司业绩好于预期,预计三季报利润将同比增长35%—40%,全年增长20%—30%,中性预期增长23%。同样,兴业证券研发中心认为,上市公司整体盈利大局已定,预计三季报业绩累计同比增长35%(单季度同比增长15%),全年业绩同比增长27%(四季度单季同比增长5%)。此外,由于结构性行业景气延续、小周期去库存接近尾声,申万研究因此将重点上市公司2010年业绩增速预期上调了2个百分点,至26.3%。

此外,银河证券的报告提出,目前A股市场整体估值偏低,全部A股和沪深300指数2010动态市盈率分别不到17倍和14倍,年底估值坐标体系将切换至2011年,届时估值将更显优势。

中国国际金融有限公司也在日前发布的2010年四季度A股投资策略报告中提出,估值提升的机会有望从小盘股转向中盘股,大盘股也有望先走出一波估值回归的行情。四季度以及明年年初,大盘股可能先出现一轮估值修复性的反弹,但总体涨幅有限。而中小盘股将发生显著分化,未来中小盘股中盈利和成长确定性高的公司和具有长期主题的题材性公司可能还将走强或者维持较高的估值水平,其他过去靠流动性支撑的中小盘股则可能部分边缘化,因此对于投资者来说,未来选股显得更为重要了。

值得注意的是,兴业证券提出,最近几周,中小盘股和大盘股的交易量变化率比值有所下滑,存在风格切换的可能,是否能切换,还要看各自板块的资金供求状况。

此外,申万研究认为,市场上消费类和新兴行业的估值可能在四季度出现偏高现象,市场基本稳定、强烈的行业景气上升预期和获利效益是产生估值出现偏高的重要条件。目前消费和新兴行业估值并没有过高,景气预期继续乐观将推动消费和新兴行业在四季度总体维持热度,但估值继续上升最终可能导致出现适度偏高现象。

关注政策导向受益行业

战略性新兴产业受青睐

消费和服务行业有机会

四季度投资者可以重点关注哪些板块?申万证券研究所在其报告中指出,应关注民间资本进入垄断领域和推进节能减排等政策的落实,以及扶持战略性新兴产业和支持服务业发展等投资主题,从三季报可能超预期和历史上第四季度能够大概率获取显著超额收益较多的因素考虑,软件、食品饮料、航空、纺织服装和零售等五大行业被看好。银河证券的报告认为,投资机会为把握低估值、高增长和消费旺季驱动等3条主线,建议重点关注有色金属、汽车、煤炭、电力设备、食品、商业等行业。

兴业证券研发中心也认为,与加快推进传统产业技术改造、加快发展战略性新兴产业、加快发展服务业等政策举措相对应的相关产业板块将具有较好的预期。具体来说,受益于政策利好的行业包括机械、汽车汽配、电力设备、医药、数字新媒体、航天军工、精细化工等,建议投资者首先要先抓住周期股反弹的机会,然后布局转型成长类板块。

此外,中金公司认为,四季度前期看好农业、食品饮料、零售消费、有色金属和煤炭等资源类股票,并可以关注具有政策利好预期的节能减排板块和产业转移、中西部开发概念的个股,以及部分前期跌势较大的周期性股票,如地产、煤炭和保险;四季度后期,中金公司依然看好盈利增长确定性强的消费和医药类个股。

从结构调整方面来看,银河证券研究部认为,七大战略性新兴产业、消费和服务业是未来经济结构调整的主要方向,从长期看,这些行业将会得到大力扶持,具有很大发展空间。

从产业政策方面来看,中金公司认为,“十二五”期间有两条投资主线值得关注,一是消费规模扩大与结构升级+产业结构升级,二是区域经济+城镇化,这将是选择中长期获胜行业的两大重点领域。此外,战略性新兴产业将发展成为国民经济的先导产业和支柱产业,也应成为投资者“十二五”期间重点配置的行业。短期来看,这些相关中小盘板块估值较高,存在一定的投资风险,但从未来5年的时间来看,这些行业将依然是产生超越周期的牛股的重点领域。

我国一方面是积极推动和鼓励发展新兴产业,决定把战略性新兴产业培育成为国民经济的先导产业和支柱产业,以节能环保、新一代信息技术、生物、高端装备制造、新能源、新材料和新能源汽车七大产业为战略性新兴产业发展的重点方向;另一方面是淘汰落后和并购重组传统产业,决定以汽车、钢铁、水泥、机械制造、电解铝、稀土等行业为重点,推动优势企业实施强强联合、跨地区兼并重组、境外并购和投资合作,提高产业集中度,加快发展具有自主知识产权和知名品牌的骨干企业,培养一批具有国际竞争力的大型企业集团,推动产业结构优化升级。因此,兴业证券研发中心建议投资者对新兴产业与传统产业应采取不同策略:对新兴产业,应重在成长,着重于寻找在经济转型中能获得大发展的行业和公司;对传统产业,应重在外延式增长,着重于寻找能受益于产业内部结构调整的公司。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航