说到中小企业的融资状况,有这样几组数据值得关注:

截至2000年底,国有商业银行对中小企业的贷款余额为3.4万亿元;截至2008年底,银行业金融机构中小企业人民币贷款余额为10.3万亿元;截至2009年6月末,银行业金融机构中小企业贷款余额为12.52万亿元;2010年6月末,银行业金融机构的小型企业贷款余额6.7万亿元,同比增长23.9%;中型企业贷款余额9.6万亿元,同比增长16.2%。

10年来,中小企业贷款占比稳步增长,多层次金融服务体系进一步完善,金融机构服务中小企业的水平进一步提高,广大中小企业的融资需求进一步得到满足,为经济平稳较快发展奠定了良好的基础。

强化市场定位 进一步满足中小企业融资需求

2001年,中国人民银行组织部分省(区、市)以及有关商业银行,就金融机构对非国有经济、中小企业的贷款支持情况进行了两次专题调查。 调查报告指出,中小企业获得金融机构的贷款总量保持了一定幅度增长,金融机构对中小企业提供的金融服务如结算、开具承兑汇票、票据贴现等也逐步完善,基本上满足了中小企业的发展需要。

2003年8月,中国人民银行对1358家金融机构和2438家中小企业的贷款情况进行调查,结果显示,贷款为中小企业主要的融资渠道。2003年上半年,金融机构贷款占中小企业国内融资总量的98.7%,比大型企业高8.4个百分点;中小企业股票融资占1.3%,尚无企业债券融资,中小企业股票和债券融资的占比比大型企业低8.4个百分点。2003年1至6月,国有商业银行、股份制商业银行和其他金融机构对中小企业的新增贷款分别为2405亿元、976亿元、1353亿元,分别占对中小企业贷款余额的50.8%、20.6%、28.6%。

2008年6月,中国人民银行在全国范围内进行了一次中小企业抽样调查,结果表明,中小企业的贷款满足率和贷款覆盖率分别为88.3%和18.7%。据世界银行统计,同期发达国家的中小企业贷款满足率是82.8%,发展中国家为78.1%。就贷款满足率而言,我国与国际水平基本相当。

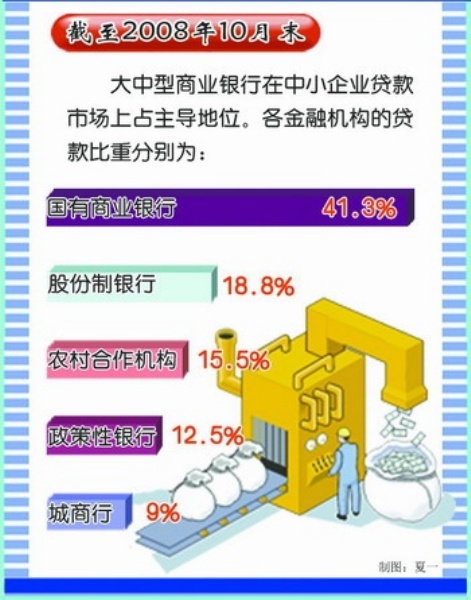

2008年10月和11月,中国人民银行就中小企业贷款进行了两次专题调研。调研报告显示,2008年10月末,中小企业贷款余额达到11.5万亿元,同比增长了12.9%,占各项贷款余额的38.4%,占全部企业贷款余额的52.8%。2008年10月末,国有商业银行中小企业贷款的比重为41.3%,股份制银行18.8%,农村合作机构是15.5%,政策性银行12.5%,城商行9%。可见,大中型商业银行在中小企业贷款市场上占主导地位。

2009年7月,由人民银行、科技部、工业和信息化部、财政部、银监会等部委相关业务负责人组成的联合调研组走访了吉林、辽宁两省。调研报告指出,要继续引导金融机构转变经营战略,调整信贷结构,确保对中小企业贷款增速不低于全部贷款平均增速;鼓励开展股权融资、股权出资和小额贷款公司贷款业务;推动中小企业进入资本市场直接融资;鼓励和引导金融产品和信贷方式创新,完善中小企业信贷长效机制建设。

激发创新活力 进一步提升服务中小企业能力

自1998年以来,为了改善中小企业金融服务,中国人民银行联合有关部门先后出台了《关于进一步改善中小企业金融服务的意见》、《中国人民银行关于加强和改进对小企业金融服务的指导意见》、《关于进一步加强对有市场、有效益、有信用中小企业信贷支持的指导意见》、《关于进一步做好中小企业金融服务工作的若干意见》等,鼓励各金融机构大力开发中小企业贷款的新产品和新模式。

为此,广大金融机构已形成多方面共识:首先,把改进中小企业金融服务、扩大中小企业信贷投放当成开展信贷经营业务的重要战略。其次,设立专门为中小企业服务的专营性机构,实行独立营销、独立审批、独立核算。第三,建立支持中小企业实现可持续发展的风险定价机制、独立核算机制、高效审批机制、激励约束机制、专门人员培训和违约信息的通报机制。第四,实施中小企业贷款的尽职评价和问责免责制度,提高信贷人员积极性。第五,对中小企业贷款监管给予一定的容忍度。

近两年来,大中型银行纷纷在已建立的中小企业金融机构基础上,进一步向下延伸服务网点,股份制银行、城市商业银行甚至进驻较大的集镇设立分支机构,一些商业银行还新设或将已有支行改成了专门服务中小企业的支行,中小企业贷款满足率、覆盖率等明显提升。

“中小企业金融服务是一个系统工程,不仅要积极引导广大金融机构加大信贷投入,还要进一步完善中小企业社会服务体系。”中央财经大学银行业研究中心主任郭田勇认为,为进一步改善中小企业的生存和发展环境,应加强规划指导,健全投入机制,加速推进建立层次合理、分工明确的中小企业社会化服务体系。

首先,要加快建设中小企业信用担保体系,解决中小企业担保难问题。其次,要完善抵押登记管理,发展抵押品处置市场,解决中小企业抵押难问题。第三,要积极鼓励各地吸引民间资本设立中小企业创业投资基金,支持和促进创业投资业规范健康发展,拓宽中小企业融资渠道。第四,要加强对中小企业的政策引导和扶持,建立健全对中小企业的技术和信息服务体系,促进中小企业调整优化产业结构、产品结构、技术结构和人才结构。

“随着各地纷纷搭建银政、银企、银保等合作平台,中小企业担保、信用、评估等中介服务体系进一步完善,为中小企业发展营造良好的融资环境。”郭田勇认为,满足中小企业融资需求不仅是广大金融机构的一种社会责任,在经济复苏势头进一步巩固的形势下,更是寻求自身业务转型、加快转变发展方式的必由之路。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航