市场现状

据不完全统计,今年以来已有近百款分红险推向市场,各寿险公司都施展浑身解数力推分红险。在牛市中曾风光无限的万能险不断退市,红极一时的投连险也迅速退潮。以上海为例,据上海市保险同业公会统计,上海投连险保费收入占寿险总保费收入的比例,已从2008年2月的19.45%下降至2010年2月的4.08%。2009年,27家保险公司的150个投连险账户中,即便是收益最高的股票型账户平均收益也仅为54.42%,跑输了大盘。从2009年,各家保险公司都改推分红险,万能险、投连险大有偃旗息鼓之势。

分红保险方面,2000年我国保险市场出现了第一个分红保险产品,标志着我国的寿险产品从传统单一保障功能向投资型多元化功能转化。2002年,分红保险在中国保险市场上快速发展起来,当年分红保险产品保费收入总计1121.72亿元,比2001年增长3倍多。到2010年第一季度,分红保险保费收入已经占寿险总保费收入的七成。坚持耕耘分红险十年的中国人寿,自然成了分红险市场最大的赢家。

业内专家认为,保险的核心作用是保障,保险公司力推分红险实质是向保险业本质回归。中国人寿保险股份有限公司副总裁苏恒轩介绍说,正是因为坚持以分红型和传统型产品为主的产品策略,并连续7年成为世界500强企业,排名从290位上升至133位。

亮点之一

分红险走入寻常百姓家

保险市场的第一款分红产品出现在2000年。当时,居民储蓄存款利率连续七次下调,综合理财成为许多普通老百姓的现实需求。而保险监管机构多次下调产品预定利率,传统保险产品出现了滞销的严峻形势,为了突破这一困境,中国人寿率先引入并成功推出了分红保险产品。

2000年4月,中国人寿在上海、深圳推出“国寿分红两全保险”、“国寿分红终身保险”。这些产品兼具了保障和投资功能,既能满足人们规避风险、获得保障、保持稳定的投资收益的需求,也符合人们购买心理和消费习惯,一经推出就受到了广大客户的欢迎和肯定,并为保险业其他公司所认同和效仿。分红险引领了我国寿险业的产品不断创新,并成长为我国寿险业第一大险种。

随着分红险的推广,人们对保险的认识迅速增强,我国保险业的覆盖面和渗透率不断提高。以中国人寿为例,10年来,其分红险客户呈逐年增长态势,截至2009年底,中国人寿分红险期末有效承保人次超过4860万人次。上市之后的2004年到2009年,累计支付各类分红险赔款给付1961.27亿元,为客户分配红利620.7亿元。10年间,分红险在中国人寿实现了年均126.57%的保费增幅。

目前,中国人寿已基本形成了覆盖不同客户群体、不同保险责任、不同保险期限、不同缴费方式较为完善的分红保险产品体系,以分红产品为主的保障计划已广泛涵盖养老、理财、保障、教育、医疗等多种保障范围,全面满足客户在人身保险领域的保险保障和理财需求。

经过多年的开发和市场推介,中国人寿在年金险、少儿险等产品线上均培育出市场竞争力强、客户认可度高的主打分红产品,已拥有“千禧理财”、“永泰”、“鸿鑫”、“鸿丰”等老一代品牌产品与“美满系列”、“金彩明天系列”、“福禄系列”以及“安享一生”、“鸿富”、“鸿盈”等新一代品牌产品。其中,“福禄双喜”、“美满一生”等产品相继获得“2009年度十佳保险产品”大奖、“2009中国十大最佳保险理财产品”等称号。

亮点之二

投连万能联手做大市场

分红险的发展并非一帆风顺,分红险最大的挑战出现在2007年、2008年的资本市场牛市中。

时间回溯到被诸多投资者称为“牛市”的2007年和2008年,当别的保险公司通过投连险和万能险的短期拉动,带来保费规模100%的急剧膨胀时,中国人寿2007年保费增长仅有8.53%,市场份额也有所下降,这给一家在纽约、香港、上海三地同时上市的公司带来了巨大的压力。如果也像其他公司一样通过推动投连险和万能险保持市场份额的高增长,对行业龙头企业来讲并非难事,但中国人寿却没有这么做。

“坚持以发展传统型和分红型产品为重点,适度发展投连、万能等衍生产品。”面对巨大的市场份额压力,中国人寿保险股份有限公司总裁万峰在中国人寿系统2008年度的工作会议上,代表高层发出的声音依然是坚持发展分红险。他认为,对客户而言,分红险类似于“保障+储蓄”,始终突出“保障”的重要地位,并能广泛涵盖多种保障范围。

投资专家则认为,客户在购买分红险后,即获得了一份固定有保底的保单收益。同时,客户还可以享受到每年保险公司专业理财带来的年度红利,从而确保了投保资金的安全和增值。而投资连结保险和万能保险,客户缴纳的保费大部分进入投资账户,小部分用于购买保险保障。客户缴纳保费进入投资账户的那部分,其投资风险需由保单持有人承担,同时还要定期扣除一定的账户管理费用,收益存在很大不确定性,遇到资本市场调整或公司投资操作不慎,客户将蒙受较大损失。而且市场上的投连险、万能险大多过于偏重投资理财功能,有的只提供身故保障,一些投连产品的保障功能甚至不足1%,严重偏离了保险保障这一基本功能。

从利润贡献上分红险与投连险、万能险也有差别,“通常情况下,投连、万能的利润贡献率非常低。”一家证券公司的金融分析师称。与国际保险商主要靠投资产生利润,承保利润几乎为零或为负数的盈利模式相比,中国人寿坚持销售分红险的策略更多地考虑了利润因素。这位分析师表示,投连和万能对资本金的占用率较低,尤其对那些资本金不足,偿付能力亦不够充足的中小保险公司来讲,重点销售投连、万能是提升规模的一条捷径,而中国人寿则没有这方面的困扰。

万峰也表示,分红险的盈利能力高于投连、万能两个同为投资型产品的险种。因此坚持销售分红险的策略,虽然在规模上有些损失,却可以为中国人寿带来更多的利润和更好的盈利性。

亮点之三

分红比拼投资内功

按照分红险的原理,红利来源于死差益、利差益和费差益产生的可分配盈余,保险公司将这部分差益产生的利润按一定比例分配给客户,就产生了分红险的红利。而死差益和费差益各公司差别不大,影响分红水平的主要是利差益。即当保险公司实际投资收益明显高于预计投资收益时,客户可能获得较高分红收益。所以,分红险的大力发展,对保险公司投资能力提出了很大的挑战。

作为市场上最大的机构投资者,中国人寿目前掌握着过万亿元的投资资产,在中国人寿保险股份有限公司投资管理部,中国人寿资产管理公司和富兰克林资产管理公司三大顶级投资管理团队的管理下,公司在南方电网、广东发展银行、中国银联、中信证券、中国建筑等大型项目投资中获益颇丰。2008年参与Visa公司的IPO项目,更是在海外金融风暴中的精彩一搏,获得超80%的超额收益。

2009年末,中国人寿投资资产规模已超过11000亿元,较2008年末上升25%,总投资收益率从2008年的3.48%上升至2009年的5.78%。

据中国人寿副总裁苏恒轩介绍,由于分红保险的缴费是固定的,且在缴费期内具有持续缴费的特点,中国人寿能获得稳定的资金来源,能够更灵活地进行资产负责匹配,将这些资金投资于一些周期长、但收益高的项目,更有利于抓住更多的市场投资机会,提高资金使用效率。从长期看,客户获得的是较高的稳定收益,能够实现客户利益最大化。

中国人寿还承诺,公司会将不低于70%的可分配盈余分配给投保人。年报数据显示,中国人寿2009年保单红利支出达到144.87亿元,较去年同期的16.71亿元增长767.0%多。

为给客户提供更多的增值服务,中国人寿近期又推出了生存保险金累积生息服务。从2010年4月16日,凡购买了国寿福禄双喜两全保险(分红型)等13款具有生存保险金给付责任的产品的新老客户,客户如果可将生存保险金(不含满期保险金)留存在中国人寿享受生存保险金累积生息服务,这部分生存保险金每年按3%的累积生息利率来计息,并按年复利滚存,以实现资金的复利增值。

“无论是战略投资还是财务投资,中国人寿的投资意向非常明确,就是价值投资。”中国人寿董事长杨超表示,投资要为保险主业服务,这是同一台车上的两个轮子,首先要发展保险业务,然后依靠投资回报进一步支持主业发展,通过主业发展再提高资金运用效率。

保险、投资双轮驱动的中国人寿,保险主业不断做大做强,与此同时,介入银行、基金、证券、信托等金融领域的脚步也渐行渐快,中国人寿正逐步迈向国际一流寿险公司和国际顶级金融保险集团。

深度分析

更加注重产品的保障功能

在应对国际金融危机过程中,中国保险业开始逐步回归保险本义,更加注重产品的保障功能。这可以从新会计准则对2009年保险公司的业绩评价中看到。

从2009年年报制作开始,保险行业实施了新会计准则。按新规则,投资型寿险产品部分保费不再计入保费收入。因此,投连险和万能险的大部分保费不能计入保费收入。相反,同样具有一定理财能力的分红险保费则绝大部分计入了保费收入。

从最大的三家上市保险公司2009年的年报中我们至少可以看到三个评价因素的变化:市场份额上,中国人寿的占比从36%上升至40%;投连险、万能险占比较大的中国平安在寿险市场份额出现大幅下降,从16%下降至11%;两种产品较为均衡的中国太保则变化不大。

业绩指标上,与2008年的原会计准则相比,新准则的实施将中国人寿的净利润提升了90.1%、净资产提升了28.9%;而中国平安净利润较原会计准则提升114.2%,但净资产较原准则下降18.0%;中国太保净利润提升91.9%,净资产较原准则下降0.2%。

保费收入规模上,三家保险公司保费收入规模均有所下降。年报数据显示,2009年中国人寿规模保费(保费收入+保费存款及其他)2950亿元,寿险保费收入2760亿元,下降6.5%;中国平安寿险规模保费1345亿元,寿险保费收入734亿元,下降45%;中国太保寿险规模保费676亿元,寿险保费收入620亿元,下降8.2%。

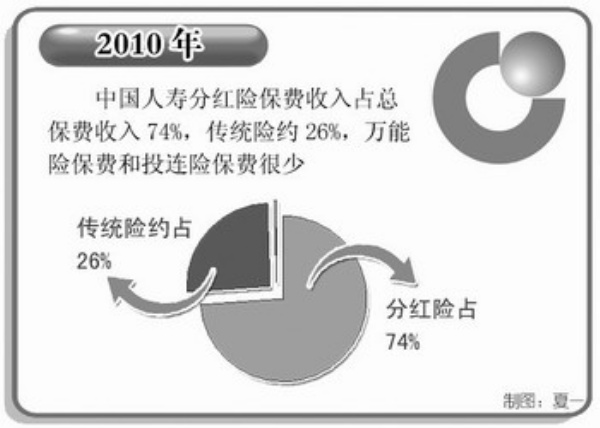

对此,分析人士认为,新会计准则的实施,体现了监管部门推动保险回归保障功能的意图,致力于发展保障型产品的中国人寿受惠最多。2010年,中国人寿分红险保费收入占总保费收入74%,传统险约26%,万能险保费和投连险保费很少,基本可以忽略不计。

对外经济贸易大学保险学院教授徐高林认为,“新会计准则的重要贡献是把寿险的两种属性展示在世人面前:对灾祸的财务保障和对财富的增值管理。”(国际上一般把含分红险的传统寿险称为保障型寿险,而把投连险和万能险等称为投资型寿险)。

显而易见,坚守分红险市场的中国人寿已经成为保障型寿险公司的代表。

“分红险将成为今后很长一段时间内寿险行业的主打产品,这主要是由分红险风险保障和长期储蓄的功能决定的。分红险可以覆盖教育金、婚嫁金、养老金等,有着确定的、固定的领取时间和领取金额,符合客户对长期财务规划的需求。”中宏人寿副总裁兼首席市场执行官姚兵认为,除了会计新规和资本市场低迷的原因,客户需求将成为分红险持续走强的重要因素。

毫无疑问,“保障”二字正在成为中国保险业越来越重视的词汇。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航