参与新股申购是许多投资者认为不错的选择,在此前的A股市场上,“打新股”已经成为一种永不言败的格局,一旦打中,必然赚得。但近日,根据易天富基金研究中心统计,截至5月17日,上市不足3个月就已“破发”的次新股数量已经达到26只,而参与这26只新股网下申购并依然处于锁定期的基金共有181只。新股发行制度改革后,“打新”早已不是“无风险收益”。

除了新股“破发”,一些股票“破净”现象也开始出现,业内人士认为,这是资本市场的制度完善和股票的价值回归。

现象:

破发破净频现

远东传动、多氟多、齐翔腾达3只股票5月18日首日上市便破发。加上这3只新股,二级市场已破发的股票达85只,大部分是新近上市的股票。

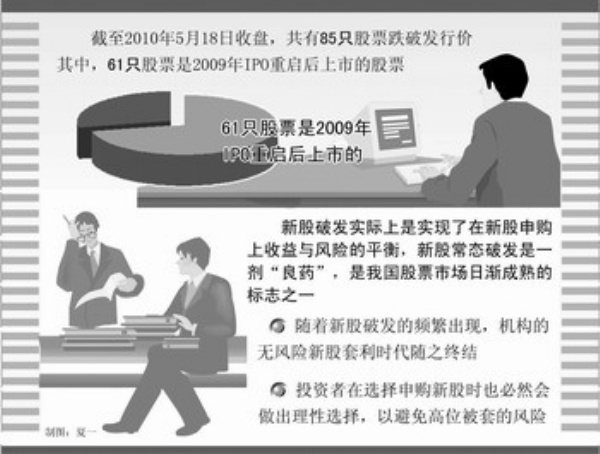

截至5月18日收盘,共有85只股票跌破发行价。其中,61只股票是2009年新股发行重启后上市的股票。

近日,高价发行的海普瑞,在上市第4天就“破发”。5月11日刚刚上市交易的爱仕达,也未能逃脱近日来新股频频“破发”的命运,跌停收盘。嘉欣丝绸也是上市首日便遭遇“破发”。

5月13日,银之杰、康芝药业、荃银高科和长信科技等4家创业板公司进行网上网下申购。随着创业板市场估值中枢的持续下移,这4家公司的发行市盈率和超募比例也呈继续下降之势。上述4只新股平均发行市盈率58.44倍;平均超募比例4.05倍。大同证券分析师吕丽华预计,市场震荡之中新股上市首日收益率下降明显,建议投资者不要盲目追新。

吕丽华认为,考虑到年报和一季报行情已经结束,部分高送转个股在完成送转后更是走出贴权行情。短期来看,在缺乏成长性和高送转支撑的情况下,市场积聚风险仍然很大,加之机构网下配售股的解禁减持,都增加了后市可能波动的幅度和频率。

据统计,今年上市新股已有130多只,远超2009全年新股发行数量。但是,这些新股的表现却不尽如人意,总市值高峰值达到了8700多亿元,如今已蒸发了3500多亿元。而此前热情追捧新股的机构,也在数度被套后偃旗息鼓。不少基金参与海普瑞新股网下申购,但海普瑞股价已在130多元徘徊,这批参与“打新”的机构无疑已被全线套牢。

原因:

高市盈率发行

市场普遍认为新股破发有三个原因:新股高市盈率发行;发行密集且资金紧张;当前市场遇到A股缩量回调。

“破发”频现使得新股询价机制引起人们的更多关注,据深圳一家券商介绍,目前新股发行的流程大致如下:刊登招股意向书,安排询价,确定发行价格区间,网下网上申购,确定发行价格,决定是否启动回拨机制,最后解冻资金并退款。从新股发行的流程上看,参与询价的机构投资者应该对新股定价起决定性作用。

有市场人士表示,基金作为机构投资者是参与新股网下配售的主要力量之一。但多数情况下,报价由研究员自行决定,基金公司内部缺乏讨论,更多的是参考承销商提供的卖方报告。

对此,有业内人士指出,参与询价的各家机构作出每一次新股报价,都直接影响新股发行公司资产的定价合理性,并影响广大投资者的投资意向和经济利益。

对于“破发”的原因,市场分析人士普遍认为有三个方面,最主要的原因是新股的高市盈率发行。在新股发行重启后的几个月内共发行上市的新股,平均发行市盈率超过50倍,特别是今年以来随着创业板新股发行的增加,远远高于前3年,高市盈率发行是新股“破发”的重要原因之一。

其次,新股密集发行资金紧张是新股“破发”的另一诱因。统计显示,自去年12月份新股发行就进入了高密度快速发行阶段。

股市总体走势不理想、A股市场缩量回调也是新股“破发”的一个原因。进入2010年以来沪深两市缩量调整成为主基调,在多重不确定性因素的影响下,市场震荡寻找支撑的时间将可能会延续一段时期。

预期:

逐步走向成熟

新股“破发”是市场的一种选择,实际上是实现了在新股申购上收益与风险的平衡。从这个意义上讲,新股常态“破发”是一剂“良药”,是我国股票市场日渐成熟的标志之一,会使机构更理性的对待网下询价。

业内人士认为,新股“破发”的现象短期内可能难以消除。一方面是大盘蓝筹股的震荡,使市场估值体系重新搭建,导致估值相对较高的创业板难以避免估值中枢下移的命运;另一方面,像中小板、创业板在经历今年以来的快速上涨后,资金缺乏做多热情。

当然,随着新股破发的频繁出现,机构的无风险新股套利时代也随之终结,面对可能出现的巨大风险,机构必然会理性的对待网下询价,同样,投资者在选择申购新股时也必然会做出理性选择,以避免高位被套的风险。从这个角度来说,新股常态“破发”是一剂“良药”,更是我国股票市场日渐成熟的重要标志之一。

申万研究所市场研究总监桂浩明认为,今后以“先抑后扬”的方式操作新股,也许会比较多地出现,这也可视为一种市场的选择,因为它还原了风险与收益对应的根本原则。

应该看到的是,在资本市场上,风险与收益原本就是相对应的。申购新股无风险而有高收益,这本身就是不正常的,有违市场经济的规律。自去年实施新股发行新政以后,情况就不同了。首先新股的发行节奏大大加快,市场上那些专事新股申购的资金已经“应接不暇”了,这样供求关系就不再是像过去那样紧张。同时,管理层放弃了对发行价的干预,基本实现了市场化询价。而在现有的格局中,作为发行人与承销商,以及参与询价的机构在客观上都有推高发行价的内在冲动。于是,大规模的高价发行成为当今市场的一种常态,而这样一来,新股上市后的“破发”也就不可避免了,但这却是市场走向成熟的必经之路。

还有业内人士认为,对于新股发行中的超募现象,可以适时引入存量发行和储架发行。引入存量发行机制有助于解决资金超募问题,结合增量发行机制,可让上市公司募得符合预期的资金,而不是多到超过其运营能力。采用存量发行机制,发售旧股所得资金由原股东享有,并不进入上市公司,对上市公司的资金不产生影响。该机制可使老股东快速减持套现而不必通过二级市场,从而也不影响股价稳定。

相关链接

如何理解“破发”与“破净”

有专家指出,“破发”是指股价跌破发行价,而“破净”则是指股价跌破净资产值。

从财务分析角度来看,净资产是资产负债表中的总资产减去全部债务后的余额。如果市盈率对投资者来讲是进取性指标,则市净率就是防御性指标,每股净资产就是股价的最重要防线。对投资者而言,其中因果关系则要依具体上市公司的基本面和市场大势而定。

招商证券有关人士认为,就目前A股市场来看,不论是“破发”还是“破净”的个股,我们都应该看具体上市公司的基本面是否发生明显转折,市场是否依然支撑其股价走出低谷,而不要盲目操作。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航