2009年底,来自100多家中央企业的主要负责人在北京接受了一次特别的专题培训,培训的内容围绕一个新名词展开———经济增加值(EVA)考核。

参加过培训的一位央企负责人告诉记者,培训像一次“洗脑”,让大家强化了一个认识:并不是规模大、利润高的企业就是好企业,主管部门今后评价企业将更多地从价值创造能力的角度去衡量企业经营业绩。

资本使用是有成本的

一个企业拿出一笔钱投资建一个厂房,到年底看,利润是增加了一块,但如果这些钱放在银行里增值的部分可能比投资厂房增值的部分还多,那就说明这部分资本的利用是低效的。

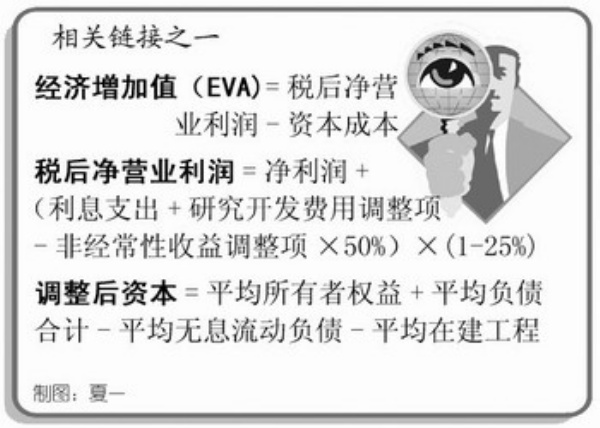

经济增加值是指经核定的企业税后净营业利润减去资本成本后的余额。在年度经营业绩考核指标中引入EVA代替原来的净资产收益率这个指标,其核心为树立资本成本概念,即资本投入是有成本的,资本要讲成本,资本要讲价值创造,资本要讲回报。企业的盈利只有高于其资本成本时才有意义。目前,国际上很多知名企业都采用EVA指标评价企业业绩。

此前,中央企业的业绩考核体系主要以财务指标为主,而财务指标又以利润等绝对量指标为主,容易造成企业盲目扩大投资、追求规模而忽视质量。采用EVA考核后,如果一个企业EVA为负,那么即使利润大幅增长,也只能说明该企业在考核期内是“虚盈实亏”。

“企业经营最重要的一项活动就是投资。可以这样理解,同样的钱,投资收益最起码不能低于银行存款利息收入。”一位央企财务部的部长告诉记者。他给记者举了个例子。比如说一个企业拿出一笔钱投资建一个厂房,到年底看,利润是增加了一块,但如果这些钱放在银行里增值的部分可能比投资厂房增值的部分还多,那就说明这部分资本的利用是低效的。而无论是国企还是民企、外企,都有代理人问题,代理人为做业绩存在无效和低效投资的冲动。

2004年,国务院国资委在中央企业建立起年度考核与任期考核相结合、结果考核与过程评价相统一、业绩考核与奖惩紧密挂钩的业绩考核制度。年度考核的两大基本指标是利润总额和净资产收益率。任期考核的两大基本指标是国有资本保值增值率和3年主营业务收入平均增长率。在中组部和国务院国资委党委联合印发的《中央企业领导班子和领导人员综合考核评价办法(试行)》中,“经营业绩”不仅被列为中央企业领导班子综合考核评价的一项重要内容,而且还占了“中央企业领导班子任期考核评价得分”50%的权重;对中央企业领导人员的综合考核评价,“经营业绩”也占了50%的权重。

限制企业非主业投资

引入经济增加值考核指标,可以限制一些企业盲目在房地产等非主业投资上扩张,或通过变卖资产来增加当期利润。

业绩考核是个“指挥棒”,指挥棒指向哪里,企业就会向哪个方向用力。国资委副主任黄淑和在年初的中央企业负责人经营业绩考核工作会议上说,业绩考核关键是导向,导向要正确,才能引导企业科学发展。

据介绍,使用经济增加值考核指标是一项重大改革,国资委下了很大的决心。这项工作已经经过了一段时间的试点,从2010年要在中央企业全面推开,一方面是中央企业已经具备了相应的条件,另一方面,也希望通过考核促进中央企业进行管理变革,以促进中央企业真正实现可持续发展,提升内在发展质量和核心竞争力,最终目的是更加有效地实现国有资本的保值增值。

在这次国际金融危机中,国际上一些大企业相继破产或陷入困境,其中一个共性的原因就是过度扩张,盲目并购,大量资本投资于低效的领域。如何引导中央企业既量力而行又尽力而为,既保持必要的发展速度又注重资本回报和发展质量,是国资委业绩考核工作面临的新挑战。

新的考核办法具有“三个导向”:第一,突出企业的资本属性,引导企业增强价值创造能力,提升资本回报水平。第二,突出提高发展质量,引导企业做强主业、控制风险、优化结构。第三,突出可持续发展,引导企业更加重视自主创新,更加重视战略投资,更加重视长远回报。

为适应新的考核办法,提升价值创造能力,国资委要求中央企业必须把握“四项重点”:提升现有资本使用效率,优化管理流程,改善产品结构,减少存货和应收账款;抓紧处置不良资产,不属于企业核心主业、长期回报过低的业务,坚决压缩,及时退出;提高投资质量,把是否创造价值作为配置资源的重要标准,确保所有项目投资回报高于资本成本,投资收益大于投资风险;优化资本结构,有效使用财务杠杆,降低资本成本。要将价值管理融入企业发展全过程,抓住价值驱动的关键因素,层层分解落实责任。

有关专家认为,国资委对中央企业经营考核的重点是主业,即看主业利润的大小,以促进中央企业把主要精力放在发展、做强主业上,放在提高核心竞争能力上。引入经济增加值考核指标,可以限制一些企业盲目在房地产等非主业投资上扩张,或通过变卖资产来增加当期利润。

以考核促管理改革

国资委鼓励企业加大研发投入;鼓励为获取战略资源进行的风险投入;鼓励可持续发展投入;限制非主业投资。

国资委副主任黄淑和在年初的中央企业负责人经营业绩考核工作会议上介绍,经济增加值考核试点工作已经开展了3年,自愿参加试点的中央企业逐年增多,2009年已达到100户,超过中央企业总数的四分之三。

3年的试点工作效果如何?黄淑和告诉记者,经济增加值考核在引导企业科学决策、控制投资风险、提升价值创造能力等方面发挥了积极作用。中航工业将经济增加值考核与企业战略转型、业务板块重组有机结合,逐步改变了部分单位重投资、轻产出,重规模、轻效益,重速度、轻质量的现象。中冶集团将所属企业负责人绩效薪酬与资本占用规模以及资本回报率直接挂钩,有效遏制了盲目要资源的冲动,资金闲置较多的企业甚至主动上缴分红。中广核集团根据所属企业不同战略定位和不同发展阶段,分类确定会计调整科目和资金成本率,引导所属企业精干主业,剥离无效资产,近两年经济增加值年均增长超过30%。

经济增加值是税后净营业利润减去资本成本。在新的考核办法中,除了资本成本这个“减项”,还有在税后净营业利润中的“加项”。

为做好经济增加值考核工作,国资委出台了4条政策:第一,鼓励加大研发投入,对研究开发费用视同利润来计算考核得分。第二,鼓励为获取战略资源进行的风险投入,对企业投入较大的勘探费用,按一定比例视同研究开发费用。第三,鼓励可持续发展投入,对符合主业的在建工程,从资本成本中予以扣除。第四,限制非主业投资,对非经常性收益按减半计算。

新规实行还需循序渐进

不排除会有原来排在前列的大块头企业排名位置落后。

考核新规将对哪些企业带来影响?国资委综合局局长刘南昌表示,主要会对资本投入比较多、投资效益比较低的企业影响较大。

针对记者关于考核新规实行后是否会有原来排在前列的大块头企业排名位置落后,参与考核指标测算的有关专家告诉记者不排除这种可能。所以这次国资委调整考核办法以考核促改革确实是下了很大决心。目前按营业收入和利润指标排在前几十位的企业按新的考核方法,可能会有一部分企业位次后移。

为平稳过渡,根据企业的资本结构和所处行业风险程度,科学设定资本成本率至关重要(资本成本是调整后资本乘以平均资本成本率)。从国际上看,多数行业的资本成本率在10%以上,根据测算,中央企业为7%到10%。有关专家认为,国资委把资本成本率基准暂时设定为5.5%是从中央企业的实际出发,本着稳健起步的考虑。

今年是经济增加值考核全面实施的第一年,实行新的考核办法无论对国资委还是中央企业都是一个新挑战。但在不断完善经营业绩考核办法,促进中央企业层层落实国有资产保值增值责任,引导企业科学发展上,国资委的决心不可动摇。

有关专家认为,目前的EVA考核办法还有许多需要完善的地方,在对企业负责人的长期激励上也还需要新的举措。另外,对企业的全面价值考量还包括企业产品的市场占有率、员工收入、客户满意度等。作为国有企业,中央企业还承担着政治责任与社会责任,这些是很难用量化指标去衡量的。

据了解,国资委在全面推行经济增加值考核的同时,也出台了全员考核的有关规定,使考核范围覆盖扩大,从企业主要负责人到企业副职及职能部门管理人员,从集团公司到所属各级单位及全体员工。并完善与法人治理结构相适应的考核评价机制,以实现董事会企业与非董事会企业业绩考核的有效衔接和合理平衡。同时,将考核结果与年度和任期激励、企业负责人调整挂钩,进一步完善激励约束机制。另外,国资委在进行经营业绩考核的同时,也在考虑如何更为全面地考量中央企业。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航