增发融资项目很可能成为上市公司未来主要的利润增长点。从中长期来看,增发融资投入优质资产是上市公司的战略性发展机遇。

事 件

工程机械板块扎堆融资

2009年上市公司募集资金总额达到了5063.35亿元,同比增长46.45%。其中,上市公司增发和配股的再融资规模达到了3138.77亿元,占比61.99%。

2009年共有135家上市公司进行了增发融资,募资约3032.8亿元(含定向增发资产认购),与2007年142家上市公司增发2325.06亿元相比,增长30.44%。

增发融资是资本市场实现资源配置的一个重要功能。一般而言,增发融资项目很可能成为公司未来主要的利润增长点,有助于增强上市公司的长期竞争力。因此,从中长期来看,增发融资投入优质资产是上市公司的战略性发展机遇。

受益于4万亿元投资的拉动,主要工程机械企业效益明显回升,行业领先企业也纷纷以定向增发募集资金和收购资产为主要运作方式,在资本市场上出击。近期,工程机械行业的三巨头相继定向增发融资,业内人士认为,作为一个与固定资产投资紧密相关的行业,工程机械的主要需求来自房地产、公路和铁路等基建、冶金采矿以及出口。可以说,工程机械是政策投资拉动最为明显的行业,也是一个对并购重组需求颇为旺盛的行业。业内人士分析称,今年,A股市场的工程机械板块或将以各种形式,再次掀起并购重组的浪潮。

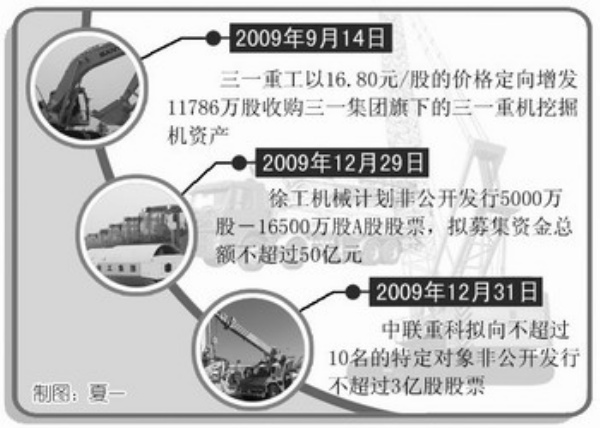

2009年12月31日,长沙中联重工科技发展股份有限公司发布公告称,公司非公开发行A股股票的申请获得证监会有条件通过。按照此前的发行预案,公司拟向不超过10名的特定对象非公开发行不超过3亿股股票,募集资金总额不超过55.71亿元。募集资金将投向大吨位起重机产业化、全球融资租赁体系等10大项目。中联重科董事长詹纯新曾公开表示,“募资投向的项目准备已经两年,快的话,项目3年达产,可以创造收入170亿元,相当于再造一个中联重科。”

“短期内巨额增发对股价造成了一定影响,但增发有助于解决中联快速扩张带来的资金瓶颈。近年来,公司扩张势头迅猛,业务几乎扩展至工程机械的整个产业链。”长城证券研究员徐星月分析表示,“融资成功的可能性较大,巨额募资有助于公司快速发展。若增发成功,公司将一跃成为国内工程机械行业的绝对龙头。”

值得注意的是,中联重科并不是工程机械板块惟一实施再融资的上市公司。

2009年12月29日,徐工集团工程机械股份有限公司发布非公开发行A股股票预案称,计划非公开发行5000万股—16500万股A股股票,拟募集资金总额不超过50亿元,用于徐工机械研发平台提升扩建项目、大吨位全地面起重机及特种起重机产业化基地技改项目、发展大型履带式起重机技改项目、扩大起重机出口能力技改项目、混凝土建设机械产业化基地技改项目、工程机械关键液压元件核心技术提升及产业化投资项目、工程机械新型传动箱关键零部件技改项目、工程机械新工艺驾驶室等薄板件技改项目、信息化整体提升工程项目等9个项目。

2009年9月14日,三一重工公告表示,证监会有条件审核通过了公司向特定对象发行股份购买资产暨关联交易事宜。公司以16.80元/股的价格定向增发11786万股收购三一集团旗下的三一重机挖掘机资产。

定向增发购买资产也是做强做大上市公司的一条途径。数据显示,2009年上市公司募集资金总额达到了5063.35亿元,同比增长46.45%。其中,上市公司增发和配股的再融资规模达到了3138.77亿元,占比61.99%。2009年,共有135家上市公司进行了增发融资,募资约3032.8亿元(含定向增发资产认购),与2007年142家上市公司增发2325.06亿元相比,增长30.44%。

值得一提的是,与凯雷分道扬镳后的徐工机械在资本运作上没有丝毫的消沉。

2009年6月,徐工机械通过向集团定向增发3.2亿股完成了其核心资产的整体上市,公司业绩即因合并范围的增加、经营规模和盈利能力的提升而实现质变。近日,徐工机械又向着其战略目标迈出了第二步,将定向增发募资50亿元以增强上市公司竞争力。分析普遍认为,通过此次非公开发行,公司综合竞争优势将进一步增强,有利于徐工机械战略目标的实现。

可以说,今日的定向增发只是徐工机械资本版图上的最新一笔。资料显示,徐工成立20年来,营业收入从成立时的3.86亿元,到2008年的408亿元,增幅已超过100倍。尤其是近3年,在实业规模接连跨过200亿元、300亿元、400亿元大关的同时,徐工在资本市场的运作亦频显高歌猛进之态。

2009年10月,徐工集团董事长在北京公布了公司未来5年的发展战略,同时还透露了集团欲3年内实现海外上市的雄心。据该公司规划,到2015年徐工集团将实现营业收入超1000亿元,其中工程机械主机收入约600亿元,专用车底盘收入为150亿元,其他关键零部件收入150亿元,使其进入世界工程机械行业前5名。此外,徐工收购春兰汽车之后进军重卡,该领域的业务规模预计可达100亿元。

如此看来,徐工扩张业务版图,或许是为不久后海外上市储备核心资产。

案例

增发利于主业持续做强

根据徐工机械测算,上述定向增发的募投项目全部投产后,可新增年收入150.51亿元,新增净利润22.57亿元。对此,齐鲁证券分析师孙绍冰表示,如果此次定向增发能够顺利完成并达到预期目标,徐工机械将跻身世界级企业行列。

银河证券分析师鞠厚林认为,此次增发将为徐工机械长期发展奠定坚实的基础,这些项目全部达产后,公司的总体销售收入将比目前增加80%左右,同时由于研发能力加强和产品结构的优化,公司的总体毛利率将有所提高,净利润增长幅度将大于收入的增长幅度。

兴业证券分析师吴华表示,此次增发是徐工机械发展战略两步走的第二步,即在优质资产实现整体上市后,通过股权融资,降低财务费率,进一步夯实发展基础,通过对核心产品的技改,提升整体竞争力。从募集资金投向来看,公司将主要投向起重机械和零部件等,能减少投资失误的概率,也能使公司的强项更强,有利于发挥公司的自身优势。

国金证券董亚光认为,按销量计,徐工机械2009年汽车起重机市场占有率为57%,稳居行业第一;履带式起重机市场占有率为16%,位列第四。此次募集资金的80%以上投向工程起重机和混凝土机械主机产品及关键零部件技改项目,全部项目达产后,将明显提高公司的制造能力,扩大公司在工程起重机领域的领先优势。

不过,也有相对谨慎的看法,有分析指出,徐工机械定向增发方案面临的主要风险是建设周期较长,需要3年时间,而其主要竞争对手中联重科和三一重工的竞争实力都很强,募投项目可能达不到预期目标。此外,房地产行业调控在一定程度上也增加了公司的压力。

中投顾问最新发布的《2009—2012年中国工程机械行业投资分析及前景预测报告》显示,2009年以来,全球工程机械厂商之间兼并联合加快,全球工程制造商彼此之间通过平台共享,联合销售产品及开发平台,参与到国际竞争中来。目前,以卡特彼勒为首的10大工程机械企业,仍把握着全球市场销售额近75%的市场份额。中国企业采取强强合作的方式走出去参与国际竞争也渐成趋势。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航