今年1—10月,寿险业总保费收入6929亿元,同比增长5.7%。增长速度尽管同比有所回落,但增长是在去年基数较大、今年整体经济比较困难以及行业主动进行结构调整的情况下取得的,寿险公司的业务品质、内含价值和持续经营能力得到提升。10月份以后,寿险业增长态势已明显好转,全年将确保实现稳增长的目标。

在应对国际金融危机中,中国寿险业通过强化监管,推进结构调整,防范控制风险,增强可持续发展能力,实现了“防风险、调结构、稳增长”的目标。下一步,中国寿险业需要进一步明确行业定位,更好地实现科学发展。

不断进行结构调整

2002—2008年,中国寿险业发展迅速,保费收入年均增长达到28%。在快速发展的过程中,中国寿险业也在不断深化对行业定位、发展规律、核心竞争力等重大问题的认识,并在实践中通过调整结构,努力提升可持续发展能力,培养核心优势业务。其间也经历了一些曲折和反复。

寿险公司上市,促使寿险行业更加注重经营效益,关注寿险业的核心竞争力,而且解决了老保险公司的偿付能力,使得偿付能力监管具有现实的可操作性。

2004年起,保监会实质性启动偿付能力监管,这既是完善中国寿险监管体系的关键环节,也迫使寿险公司逐渐树立“资本金”概念,注重优化业务结构,提升业务价值,培育核心竞争力。此后,部分保险公司出于对盈利的要求,开始结构调整,主要是加大期缴业务的发展力度。2006年,保监会通过对结构调整进行专题调研,总结出业务结构调整的具体表现形式,概括起来就是“短期变长期,趸缴变期缴,加大保障成分”。

2007年资本市场的高涨,使得部分保险公司出现了强烈的通过投资赚钱的冲动,盲目追求规模快速增长,大量发展短期投资型保险业务,特别是银行渠道业务迅猛增长。到2008年上半年,这种冲动发展达到高峰,寿险保费收入同比增长64%,创下10年增速新高。

行业发展出现过热的迹象,存在业务大起大落的风险。而且,寿险业务结构失衡,寿险公司几年来推进的结构调整出现了反复,体现寿险业核心优势的风险保障型和长期储蓄型业务占比下降,新业务内涵价值不高,行业可持续发展能力下降,行业发展存在偏离科学发展方向的风险隐患。寿险业面临着核心优势发挥不足、发展方式比较粗放、行业竞争力不强的挑战,加大力度推进结构调整愈显紧迫。

监管层力推转变发展方式

针对寿险业发展中存在的问题和面临的挑战,保监会从2008年8月起果断采取了一系列监管措施,引导寿险业进行结构调整,加强监管,防范风险,转变发展方式。

2008年8月19日,保监会召开全国寿险工作会议,分析了行业面临的形势,明确指出结构调整是寿险业今后一个时期的中心任务,并采取多项监管措施予以推动:一是对重点公司加强窗口指导,要求公司下调万能险结算利率和分红险分红水平;二是加强寿险市场动态监测,及时掌握重点公司结构调整进展;三是加强投资型产品销售管理;四是严格规范银保市场秩序。这次会议明确表达了监管机关加大结构调整力度的决心。

2008年9月15日,雷曼兄弟破产,标志着国际金融危机全面爆发。保监会分析认为,结构调整是国际金融危机下中国寿险业的应对之策,这既是防范化解风险的重要手段,也是转变保险业发展方式的重要着力点;既能应对短期危机影响,又能着眼长远发展、抓住机遇、化危为机;2009年是推进结构调整的最佳时机。各家寿险公司经过了金融危机的教育,风险防范意识明显增强,对寿险经营规律的认识不断深化,结构调整的主动性也大大增强。因此,保监会在防范风险的同时,抓住这个契机,利用金融危机压力,加大力度推动结构调整。

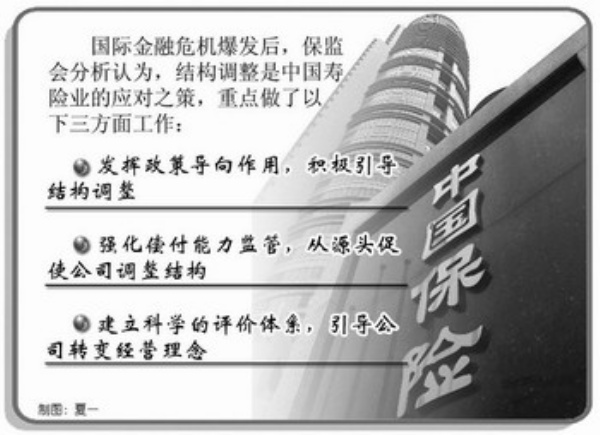

一是发挥政策导向作用,积极引导结构调整。2009年2月,保监会发布《关于加快业务结构调整、进一步发挥保险保障功能的指导性意见》,鼓励风险保障型和长期储蓄型保险产品的发展。强化产品监管,排除期限过短、没有保障成分的产品,引导保险产品的发展方向。7月,保监会再次发布《关于进一步加强结构调整,转变发展方式,促进寿险业平稳健康发展的通知》,明确行业落实结构调整“三原则”:坚持做有价值的业务,坚持做能发挥保险业核心优势的业务,坚持做满足消费者真实保险需求的业务。

二是强化偿付能力监管,从源头促使公司调整结构。强化偿付能力监管,可以增强资本约束,促使保险公司控制规模、注重业务内含价值,进而促使公司注重长期、期缴、保障性强的产品,提升业务盈利能力。偿付能力监管对促进结构调整具有基础性作用。一方面保持偿付能力监管的高压态势,先后对偿付能力不足的7家公司采取了停止批设分支机构、限制业务规模等措施;另一方面注意把握力度和节奏,帮助公司增强资本实力,先后推动12家寿险公司进行增资,改善偿付能力状况。

三是建立科学的评价体系,引导公司转变经营理念。保监会根据寿险业的特点,从规模、结构、品质等方面完善了结构调整评价指标体系。在原有保费规模评价指标的基础上,增加标准保费、新业务价值、保险金额等评价指标,更客观、全面地评估寿险公司发展状况和结构调整的成效,引导寿险公司经营理念由注重规模向注重效益、注重可持续发展转变。

寿险业调整成效逐步显现

经过一年的努力,寿险业结构调整已经得到全行业的高度认同。目前,寿险业整体偿付能力充足,财务和经营比较稳健,风险基本可控,寿险业结构调整成效逐步显现,呈现出四大特征。

首先行业实现了平稳增长。今年1—10月,寿险业总保费收入6929亿元,同比增长5.7%。增长速度尽管同比有所回落,但这个增长是在去年基数较大、今年整体经济比较困难,以及行业主动进行结构调整的情况下取得的,寿险公司的业务品质、内含价值和持续经营能力得到提升。10月份以后,寿险业增长态势已明显好转,全年将确保实现稳增长的目标。

其次业务结构不断优化。一是标准保费增长较快,业务内含价值提高。1—10月,寿险业标准保费1470.8亿元,同比增长17.7%,远超过规模保费的增长速度。二是长期期缴业务增长较快。从寿险经营规律来看,期缴产品占比高可以降低资本金压力,提高资本使用效率,增强业务可持续发展能力。1—10月寿险新单业务中,期缴保费同比增长31.9%,期缴保费占新单保费比重25.6%,同比上升6.7个百分点;10年期及以上期缴保费同比增长24.7%。三是体现寿险核心竞争优势的个人代理业务增长较快。1—10月,个人代理保费收入同比增长16%,占总保费比重44.4%,同比上升3.9个百分点。四是体现风险保障水平的保额增长明显。1—9月,各寿险公司期末有效保险金额达112万亿元,同比增长23%。

三是业务价值显著提升。新业务价值是寿险公司当期新业务在未来所能实现的利润,在国际上已被广泛运用,是反映一家公司业务结构是否具有可持续性的主要指标。1—9月,占市场份额接近90%的前七大寿险公司新业务价值总和达到358亿元,同比增长40%,寿险公司实际业务价值显著提升。1—10月,寿险行业利润达到总额377亿元。

最后行业风险得到有效防范。包括偿付能力状况持续好转。截至2009年9月底,寿险公司偿付能力溢额达到1270亿元,偿付能力不足的公司由去年的8家减少到现在的5家;退保风险得到有效控制。由于及时采取了结构调整措施,寿险公司在银行渠道销售的投资型产品减少,同时提早将万能险结算利率和分红险的分红水平稳定在可持续的水平,有效控制了退保风险。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航