中小企业贷款难是一个由来已久的问题,要解决这一难题需要金融机构加大创新的力度,而基层无疑是创新的沃土。

此次在德阳商业银行的采访,该行创新的“小汉模式”给人几多惊喜。

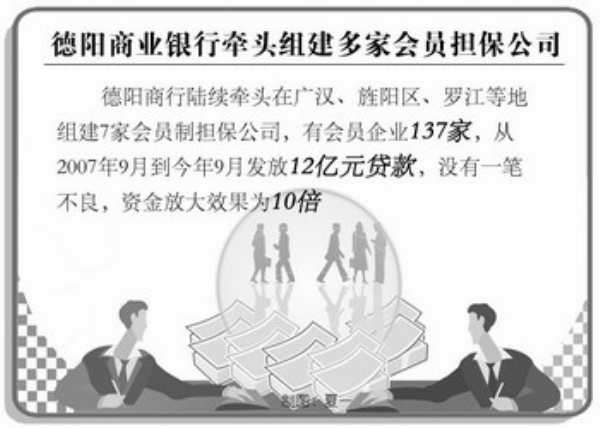

一是该模式在解决中小企业信用缺失方面取得了有效的突破。“小汉模式”选择来自同一行业的会员组成担保公司为会员担保。担保公司对会员的情况非常了解,解决了中小企业信用缺失的难题,并通过会员共保,放大了单个会员的信用,实现了1+1>2的效果。

二是该模式促进了政府、银行、企业三者的共赢和良性互动。解决中小企业贷款难是一项系统工程,仅仅依靠银行唱独角戏效果并不好。在“小汉模式”中,担保资金的放大效果是10倍,地方根据贷款发放的金额按比例补贴担保公司担保资金,政府投入的资金实现了以一当十的效果,其对中小企业的支持无疑是巨大的。

探析“小汉模式”成功的原因,立足当地中小企业实际是首要因素。德阳市中小企业以机械加工、食品加工、化工、建材为支柱。根据这一特点,选择机械或其他同一行业的企业设立会员担保公司,解决了中小企业贷款担保难这一问题。如果对其他会员不了解,如何决定是否为其提供担保;如果对行业不了解,如何掌握信贷资金的使用是否合理。正是立足于当地中小企业产业发展特点,“小汉模式”的创新才获得了成功。

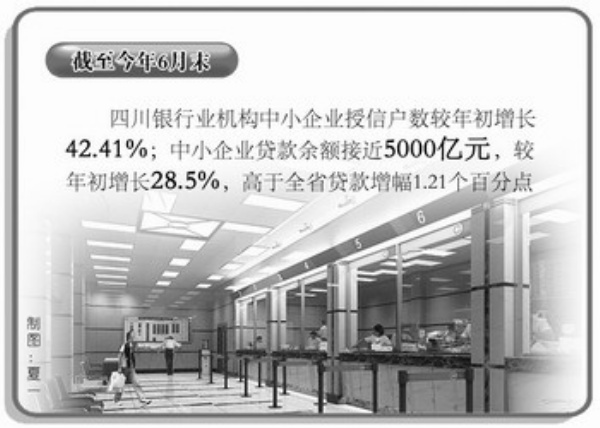

四川省银监局局长王筠权介绍,自2009年以来,四川省银监局紧紧围绕“保增长、防风险、强管理”的工作主线,加强金融创新,有力促进了四川中小企业的发展。截至今年6月末,四川银行业机构中小企业授信户数较年初增长42.41%;中小企业贷款余额接近5000亿元,较年初增长28.5%。

为中小企业服务,就是需要深入基层,深入实际,深入中小企业,了解他们的需求,理解他们的困难,这样才能推出切实有用的产品,这样银行创新中小企业服务才有源头活水。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航