随着我国社会主义市场经济体制的不断巩固和完善,尤其是进入上世纪90年代以后,税收征管体制发生了深刻变化,征纳双方的主、客体关系以及征纳双方的权利、义务关系在法律上得以确立。我国税务部门对纳税服务工作进行了多年的探索和实践。

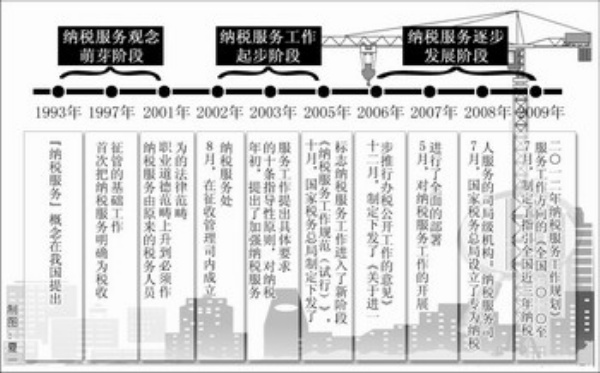

纳税服务观念萌芽阶段:(1990年至2001年)

————“纳税服务”概念在我国的提出始于1990年全国税收征管工作会议,当时提出要把征管过程看成是为纳税人服务的过程,既要严格依法进行征、管、查,也要热心为纳税人服务,搞好支、帮、促。

————1997年税收征管改革,提出“以申报纳税和优化服务为基础,以计算机网络为依托,集中征收,重点稽查”的征管模式,首次把纳税服务明确为税收征管的基础工作。

————2001年全国人大常委会修订并重新颁布了《中华人民共和国税收征收管理法》,第一次将纳税服务确定为税务机关的法定职责,纳税服务由原来的税务人员职业道德范畴上升到必须作为的法律范畴。

纳税服务工作起步阶段:(2002年至2005年)

————2002年8月,国家税务总局适应转变政府职能的需要,在征收管理司内成立纳税服务处,专司全国税务系统纳税服务行政管理工作。

————2003年初,国家税务总局下发了《关于加强纳税服务工作的通知》提出了加强纳税服务的十条指导性原则,对纳税服务工作提出具体要求。

————2005年10月,国家税务总局制定下发了《纳税服务工作规范(试行)》,对税收工作中的税收征收、管理、检查和实施税收法律救济等环节的纳税服务工作做出了明确的规定,从此税务机关和税务人员开展纳税服务工作有了基本的行为准则,标志着我国的纳税服务工作进入了一个新阶段。

纳税服务逐步发展阶段:(2006年至今)

————2006年12月,国家税务总局总结10年来开展办税公开的实践经验,制定下发了《关于进一步推行办税公开工作的意见》,系统地规范了税务系统推行办税公开工作的具体事项和要求,有效地促进了纳税服务体系建设。

————2007年5月,第一次全国纳税服务工作会议召开,在系统总结纳税服务工作的基础上,对纳税服务工作的开展进行了全面的部署。

————2008年7月,国家税务总局设立了专为纳税人服务的司局级机构————纳税服务司,负责组织、管理、协调全国范围内的纳税服务工作。把服务工作提高到这样一个高度,在中国税收史上是第一次;为执法管理对象专门设立服务机构,在政府各部门中也是第一家。

————2009年7月,全国税务系统纳税服务工作会议召开,会议讨论制定了《全国2010—2012年纳税服务工作规划》,初步确立“到2012年末,初步形成以纳税人需求为导向,以持续提高纳税人满意度和税法遵从度为目标,以办税服务厅、纳税服务网站和纳税服务热线为平台,以税法宣传、纳税咨询、办税服务、权益保护、信用管理、社会协作为任务,以健全组织、完善制度、优化平台、提高能力、强化预算、细化考评为保障的始于纳税人需求,基于纳税人满意,终于纳税人遵从的纳税服务新格局”的纳税服务工作奋斗目标。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航