今年上半年,保监会通过政策引导和市场调控,积极推动行业大力发展风险保障型和长期储蓄型业务,保险业结构调整稳步推进,成效明显。

一是立足于满足被保险人的真实需求和服务经济社会大局,较好地发展了风险保障型和长期储蓄型业务。

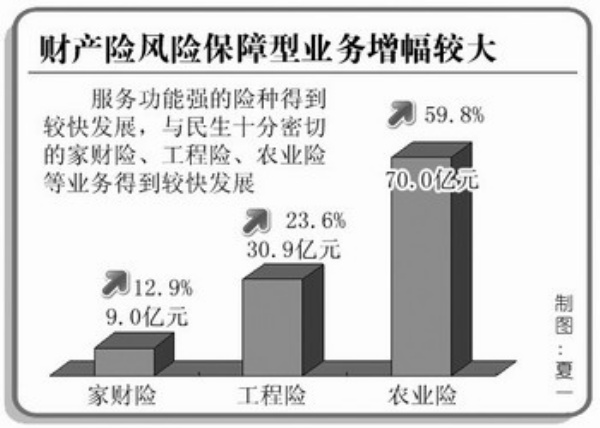

财产险风险保障型业务增幅较大,服务功能强的险种得到较快发展,各产险公司基本停售了非寿险投资业务。与民生十分密切的家财险、工程险、农业险等业务得到较快发展,保费收入分别为9.0亿元、30.9亿元和70.0亿元,同比分别增长12.9%、23.6%和59.8%。非寿险投资业务投资金余额较年初减少297.5亿元。

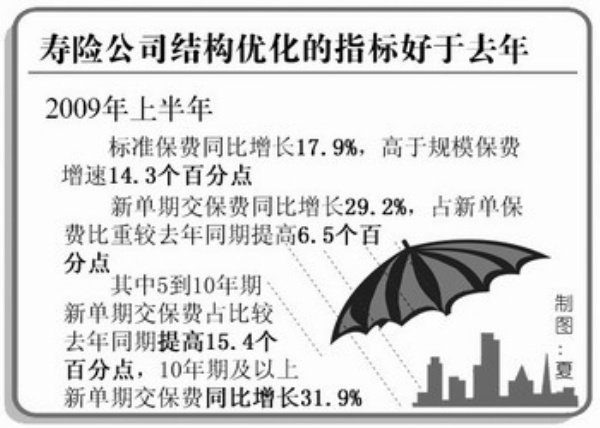

寿险公司体现结构优化的指标明显好于去年。今年上半年,标准保费、新单期交保费指标增速喜人,标准保费同比增长17.9%,高于规模保费增速14.3个百分点;新单期交保费同比增长29.2%,占新单保费比重较去年同期提高6.5个百分点,其中5到10年期新单期交保费占比较去年同期提高15.4个百分点,10年期及以上新单期交保费同比增长31.9%。

二是银邮代理渠道发展向理性回归,对银邮代理渠道过分依赖的状况有所好转,各销售渠道发展更趋协调。

银行邮政代理业务增长过快、占比过高的情况有所改善,个人代理业务保持较快增长。今年上半年,银邮代理渠道业务同比下降0.58%,占比较去年同期下降2个百分点。在保监会发布风险提示后,恶意提高渠道手续费及销售激励费用的情况得到有效遏制。一些地方的保监局支持推动当地机构签订了银保自律公约。在提示银保业务风险的基础上,加强行业自律,手续费降到了相对合理水平,推动了银保期交业务发展,促进了银保业务转型。今年上半年,个人代理业务同比增长14.5%,占比较去年同期提高4.3个百分点。个人代理渠道销售的、对资本金需求较低的长期寿险保单也得到较快发展。

三是结构调整对发展方式的作用效果初步显现,推动保险业切实转变发展方式,提高了抵御风险的能力和竞争能力。

通过监管部门的窗口指导,保险公司调整了公司战略发展和经营策略。这种调整直接反映在业务发展考核指标上。今年以来,保险公司的业务考核重视标准保费对结构调整的引导作用,压缩了规模保费目标,同时更加重视标准保费目标。引入长期期交型业务发展指标,突出寿险公司经营长期风险的特点。强化个人代理渠道发展要求,立足自身力量推动业务结构调整。考核风向标的改变促进了业务质量的提高,推动了效益持续向好。越来越多的保险公司已经尝到了结构调整的甜头,开始更加注重精细化经营。

今年上半年,保险市场的集中度发生明显变化,尤其是寿险市场集中度进一步下降;全行业预计利润增长98%,产险公司同比减亏54.1亿元,寿险公司预计利润总额达到274.1亿元,再保险公司预计利润达到27.3亿元;业务结构的调整降低了对资本金的需求,全行业偿付能力得到明显改善,不达标的保险公司比年初减少了2家;业务结构的调整也有利于科学匹配资产与负债,更有利于实现长期投资、价值投资。所有这些,均为保险业提高抵御风险能力和核心竞争力奠定了重要基础。

四是区域结构更加协调,中西部地区保费增速高于全国,中西部地区保费收入占全国比重有较大幅度提高。

今年上半年,中部地区保费收入达到1423.5亿元,同比增长9.5%;西部地区保费收入达到1081.7亿元,同比增长11.4%。中西部地区保费增速远高于东部地区的4.1%。中西部地区保费收入占全国总保费的比例继续上升。中部地区保费收入占全国的23.8%,高于去年末的23.4%;西部地区保费收入占全国的18.1%,高于去年末的17.7%。

保监会表示,将坚定不移继续加大结构调整工作推动力度。

一是加大对各公司总公司的监督和指导。要继续从总公司入手,加强结构调整的窗口指导,对基层机构要在考核指标、费用政策、资源配置上对保障型业务、长期期交业务进行倾斜,减轻基层公司的规模和份额压力,督促总公司坚持结构调整的战略不动摇。

二是引导各公司科学把握结构调整力度,在发展速度上掌握好尺度、把握好平衡,在结构调整上不要顾此失彼,在调整策略上要紧紧围绕公司发展战略和市场定位,在产品开发上要注意满足不同地区和群体的差异化需求。

三是发挥保监局在结构调整工作中的推动作用。结构调整是整个行业的重点工作,监管部门的作用不可替代。尤其是要发挥保监局对结构调整的指导和协调作用。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航